|

박종선 유진투자증권 연구원은 “2019년에 활발하게 투자가 진행됐던 국내 5G 인프라 투자가 지난해엔 코로나19 상황 지속으로 축소됐고 해외 투자도 거의 더디게 진행됐다”고 설명했습니다. 오이솔루션은 코로나19 피해 기업인 것입니다.

오이솔루션의 어닝 쇼크는 주가에 타격을 줬습니다. 실적 발표 후 지난 10일까지 연일 하락해 총 4.7% 내렸습니다. 그러나 설 연휴가 끝나고 곧바로 상승 반전 주가는 회복하는 모양새입니다. 어닝 쇼크에 대한 충격에서 비교적 빠르게 벗어난 셈입니다.

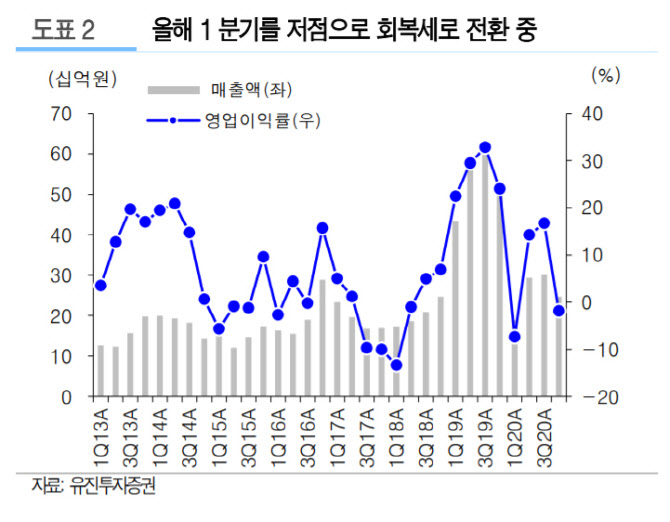

이는 올해 1분기부터 5G 투자가 재개됨에 따른 실적 회복 기대감 때문으로 풀이됩니다. 유진투자증권은 오이솔루션의 1분기 연결 기준 매출액을 252억원, 영업이익 28억원을 각각 전망합니다. 실제 이뤄진다면 전년 동기 대비 매출은 33.1% 증가, 영업이익은 흑자 전환하게 됩니다.

박 연구원은 “글로벌 백신 보급이 진행되면서 국내 일부 지역은 물론 북미 등 일부 국가에서 5G 인프라 투자가 재개되면서 1분기 수주가 증가할 것으로 예상한다”며 “5G 관련 본격적인 매출은 2분기부터 반영될 것으로 예상된다”라고 전했습니다.

박 연구원은 오이솔루션의 투자의견을 ‘매수(Buy)’, 목표주가를 6만5000원으로 직전과 동일하게 제시했습니다. 유진투자증권이 예상한 올해 주당순이익(EPS) 2393원 기준으로 현재 주가의 주가수익비율(PER)은 약 21배 수준입니다. 목표가로 올라오면 PER는 27.2배 수준이 됩니다. 지난 6개월간 20% 정도의 주가 하락이 있었지만 실적과 마찬가지로 현 구간이 바닥인 것으로 평가됩니다.

박 연구원은 “주가의 추가 하락은 제한적이며 수주 본격화와 함께 주가는 상승세 전환이 가능할 것으로 판단한다”라고 진단했습니다.

|

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)