주식 롱숏 전략은 저평가된 주식을 매수(롱)하고, 고평가된 주식을 매도(숏)해 차익을 남기는 전략을 말한다. 갖고 있지 않은 주식도 공매도를 통해 숏 전략이 가능했는데 9월까지 공매도가 중단되면서 롱숏펀드가 쓸 수 있는 칼이 사라진 것이다. 운용사들은 숏의 대상과 비중을 조절하며 대응하고 있지만, 개별주식 숏에 대한 의존도가 컸던 곳은 타격이 불가피하다는 지적이 나온다.

|

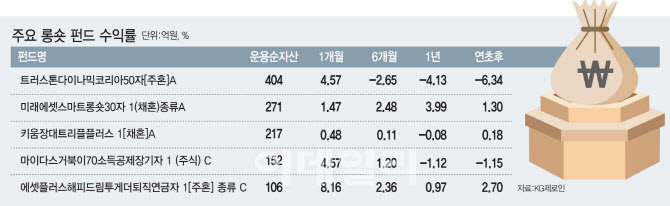

5일 펀드평가회사 KG제로인이 공모펀드 가운데 롱숏 운용기법을 분류한, 국내 주식 시장을 기반으로 롱숏 전략을 구사하는 공모 펀드(46개)의 1개월 평균 수익률(지난달 29일 기준)은 3.3%다. 코스피 지수가 이 기간에 12.6% 오른 것과 비교하면 수익률은 4분의 1 수준에 불과하다.

연초 이후 공매도가 가능했던 기간까지 포함한 수익률을 보면 다르다. 올들어 롱숏펀드의 수익률은 -1.3%로 같은 기간 코스피지수가 12.8% 하락한 것과 비교하면 훨씬 선방한 것이다. 롱에서 발생한 손실을 숏에서 일어난 수익으로 상쇄한 결과로 풀이된다.

롱숏 전략은 지수가 오르내리는 것에 상관없이 절대 수익을 추구하는 운용 기법이다. 주가가 고평가된 주식은 가격이 제자리를 찾아 내릴 테니, 미리 공매도해서 주가가 내린 만큼을 수익으로 거두는 것이 숏 전략이다. 반대로 주가가 저평가된 주식을 사들여서 나중에 주가가 오르면 매도해서 차익을 거두는 게 롱 전략이다. 두 가지 전략을 섞으면 주가지수가 오르든 내리든 절대 수익을 추구할 수 있다.

그러나 이런 전략은 코로나 19가 발발하면서 발목이 잡혔다. 금융당국이 지난 3월16일부터 6개월 동안 공매도를 금지한 때문이다. 코로나 19로 지수가 하릴없이 내리자 꺼낸 강경책이었다. 공매도는 고평가된 주식을 적정 가격으로 끌어내리는데, 이를 지수 하락 요인으로 보고 금지한 것이다.

공매도 없이도 살아날 구멍

공모펀드 운용사의 롱숏 펀드는 상대적으로 영향권에서 벗어나 있다. 대부분 공모 펀드에서 숏 비중이 롱을 절대적으로 압도하지 않기 때문이다. 공매도로서 절대 수익을 추구하기보다 롱 전략이 실패하는 상황을 대비하려는 헤지 수단으로서 역할이 크다. 실제로 최근 1개월 트러스톤자산운용의 트러스톤다이나믹코리아30 펀드 수익률은 2%로 같은 기간 코스피 상승률에 한참 미치지 못하지만, 연초 이후 수익률은 -1.7%로 코스피 하락률보다 훨씬 낫다.

트러스톤자산운용에서 롱숏 펀드를 운용하는 이무광 부장은 “공매도가 금지되고 개별 주식을 공매도하는 전략에 의존해온 펀드는 곤란한 상황에 처했을 테지만, 우리 펀드는 지수 선물을 숏으로 활용하는 전략을 취하기 때문에 제약이 덜한 편”이라고 말했다.

이렇듯 롱숏 대상이 무엇인지가 중요하다. 개별 주식에 한정돼 있는지가 관건이다. 개별 주식으로 숏을 하는 펀드는 공매도 금지 타격을 직격으로 받는다. 그러나 개별 주식 가운데 선물 거래가 가능한 우량주 위주로 롱숏 전략을 구사하는 것은 이런 제약을 피해갈 수 있다. 롱숏 펀드에 접근하려는 투자자는 해당 펀드의 운용 전략상 대상이 무엇인지를 점검할 필요가 있다.

강은표 KB자산운용 차장은 “우량주 가운데 선물 거래가 가능한 종목을 대상으로 숏 전략을 구사하면 공매도를 하는 것과 같은 효과를 거둘 수 있다”며 “이런 전략을 통해 공매도가 금지되더라도 운용하는 데 큰 차질은 없다”고 말했다.

다만 사모펀드 가운데 개별주식 숏에 크게 의존해 온 헤지펀드 운용사는 타격이 불가피하다. 이런 전략에 주로 의존해온 사모펀드 운용사 관계자는 “주가가 오르든 내리든 양방향으로 수익을 거두는 게 균형 잡힌 시장”이라며 “공매도를 금지한 것은 인위적으로 시장의 균형을 흩트린 것”이라고 말했다.