.png)

.png)

|

. 평소 층간소음 문제로 고통 받던 송순희씨는 지인을 통해 층간소음 보험이 있다는 얘기를 듣게 됐다. 보험 내용을 확인하던 송씨는 보험 가입을 안 하기로 했다. 보험료는 780원으로 저렴했지만 싼 게 비지떡이라고 법률기준을 초과한 층간소음일 경우 최대 50만원을 지급한다는 보상내용이 어이없었기 때문이다. 이사 지원비, 층간소음 방지 공사비 등을 보상할 것으로 기대했던 송씨는 이 보험이 왜 층간소음 보험인지 이해할 수 없었다.

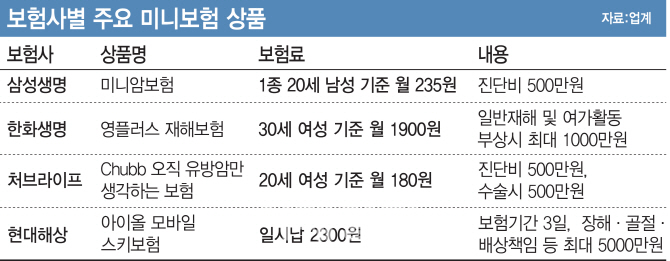

1일 보험업계에 따르면 중소형 보험사에 이어 삼성생명, 한화생명 등 대형사까지 월 1만원 이하 보험료로 가입할 수 있는 미니보험을 출시하면서 시장이 점차 커지고 있다. 미니보험은 보험기간이 일회성 또는 1~3년으로 짧고 보험료가 저렴한 상품으로 간단보험이나 소액단기보험이라고도 한다. 보장내용 등 상품 구성이 단순해 비대면 채널인 인터넷을 통해 판매되는 것이 특징이다.

미니보험 시장은 암 등 기존 질병보장에서 생활사고 보장영역으로까지 확대되고 있는 추세다. 실제 월 180원으로 암보험에 가입할 수 있는가 하면 레저보험, 층간소음보험 등 일상생활에서 발생하는 작은 위험들을 보장하는 생활밀착형 상품이 출시되면서 소비자들의 관심도 커지고 있다. 특히 가성비를 중요시하는 젊은세대들의 가입이 빠르게 늘고 있다는 게 보험업계의 설명이다.

보험업계 관계자는 “최근 경기 침체 등으로 보험해약이 늘고 있는 데다 젊은 세대에서는 아예 보험 가입을 외면하는 사례가 많다”며 “가성비를 중요시하는 젊은층 고객을 확보하기 위해 이들의 니즈를 반영한 다양한 미니보험을 개발, 출시하고 있다”고 말했다.

다만 일부 상품은 미끼상품으로 평가받는 등 실효성 논란도 일고 있다. 보험료가 싼 만큼 보장 조건은 제한적인 경우도 많다. 질병보험의 경우 수술비와 치료비, 입원비 등을 보장하지 않고 진단금만 지급하는 방식이다. 특히 저렴한 보험료만 앞세워 실제 위험에 대한 보상 보다는 이색 상품, 미끼 상품식으로 존재하는 상품도 적지 않다는 지적이다.

소비자 보호 측면에서도 사각지대가 될 가능성이 크다. 보험료가 저렴한 만큼 추후에 제대로 보상을 받지 못하는 등 피해를 입더라도 민원으로 연결되지 않고 그냥 넘어가는 사례가 있을 수 있기 때문이다. 실제 금융감독원에 접수된 미니보험 관련 민원은 아직 한 건도 없는 것으로 확인됐다.

이에 전문가들은 미니보험 시장은 계속해서 성장할 가능성이 크다면서도 보험사들이 지속적으로 소비자 신뢰를 얻기 위해서는 상품 설계시 소비자 니즈를 제대로 반영할 필요가 있고 소비자들은 보험료가 저렴하다고 해서 무턱대고 가입하기보다는 자신에게 꼭 필요한 상품인지, 실제 위험에 처했을 때 제대로 보상받을 수 있을지 등 꼼꼼하게 따져보고 가입해야 한다고 조언했다.

정성희 보험연구원 손해보험연구실장은 “미니보험 열풍이 글로벌 추세인 데다 그동안 없던 틈새시장을 공략한다는 점에서 성장잠재력이 크고 긍정적 효과가 기대된다”면서도 “미니보험 시장이 더욱 활성화되기 위해서는 보험사의 적정한 상품 설계, 소비자 보호 정책 마련, 소비자의 신중한 상품 선택 등 해결해야 할 과제가 많다”고 말했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)