정부가 가계부채를 잡으려 8월 특단의 종합대책을 내놓기로 한 상황에서 핵심역할을 할 신(新) 총부채상환비율(DTI)과 총부채원리금상환비율(DSR) 규제의 효과를 놓고 갑론을박이 한창이다. 한층 깐깐한 심사를 통해 강력한 대출 억제효과를 발휘할 것이란 기대감과 효과가 제한적 수준에 그칠 수 있다는 우려감이 동시에 제기된다.

이미 장래소득 반영하는데‥안정적 소득 구분하기 어려워

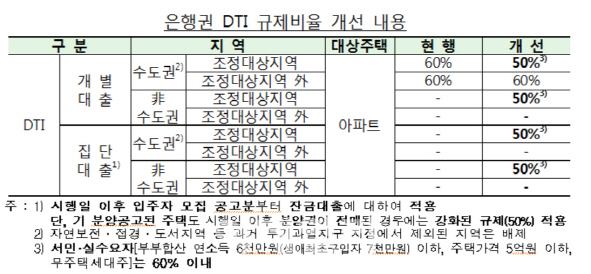

우선 신DTI는 대출받는 사람(차주)의 상환능력을 정교하게 계산해 주택담보대출 한도를 결정하겠다는 게 핵심이다. 금융위원회가 올해 업무보고에서 도입을 예고한 바 있다.

지금은 단순히 전해 소득의 총량을 고려해 대출을 해줬다면, 새 제도가 시행되면 소득의 구체적 내용을 따져보고 안정적인 연봉수준을 계산해 대출한도를 산정하겠다는 것이다. 이 제도가 시작되면 앞으로 소득이 늘어날 가능성이 있는 젊은이들은 대출한도가 늘어나는 반면 들쭉날쭉한 성과급 비중이 큰 회사원은 되레 대출한도가 줄 수 있다.

하지만 현실적으로 소득을 성격에 따라 구별해 계산하기 쉽지 않다는 현실론부터 이미 장래소득을 대출한도에 반영하고 있어 특별히 추가할 내용이 많지 않다는 지적까지 나온다. 실제 현재 DTI 제도 내에서도 만 40세 미만 무주택 근로자는 만기 10년 이상의 비거치·분할상환방식 주택 대출을 받을 때 미래소득을 반영해 대출한도를 더 받을 수 있다. 가령 현재 연봉이 2400만원인 만 25세 무주택 근로자가 15년 만기 주택 대출을 신청한다면 15년간 예상소득 증가율 77%를 적용해 소득을 3324만원으로 계산하게 된다. 이렇게 되면 현재 1억6000만원인 대출한도는 최대 2억2175만원으로 약 38.5% 늘어나게 된다.금융권 관계자는 “회사별로 급여 내역이 천차만별이다. 일회성 소득이나 성과급을 걸러 연소득을 산출하는 게 실무적으로 정말 어려운 일”이라며 현실적용 가능성을 놓고 고개를 갸웃했다.

반면 금융위 관계자는 “새 DTI는 단순히 장래소득이 확대될 젊은층에게 대출을 늘려주자는 게 아니라 소득을 정교하게 따져보고 갚을 수 있을 만큼 대출을 해야 한다는 취지”라면서 “연소득을 정밀하게 측정하는 다양한 방안을 검토하고 있다”고 설명했다.

“규제수위 조절 실패하면 가계빚 튀어오를 수도”

DSR의 실효성에 대해서도 우려가 나온다. 현재 DTI보다 훨씬 촘촘하면서 깐깐한 대출 규제다. 현재 해당 대출의 원리금 상환액만 계산하는 DTI와 달리 신용대출이나 마이너스대출, 카드론 같은 실제 빚 부담을 모두 반영하기 때문이다.

중요한 것은 DSR 상한선을 어떻게 정하느냐다. 현재 지역에 따라 50%로 강화된 DTI처럼 상한선에 따라 대출한도가 정해지기 때문이다. 금융당국은 이를 은행 자율에 맡기겠다는 방침이다. 따로 상한선을 정해주지 않고 은행 스스로 알아서 하라는 것이다. 이 경우 규제로서 효과가 전혀 없을 것이란 비판론이 거세다. 실제 현재 DSR을 시범적용하는 KB국민은행은 DSR 비율을 300%로 설정했다. 연소득의 3배까지 대출을 빌려주겠다는 뜻으로 규제로서 사실상 의미 없는 수준이란 평가다. 한국은행은 DSR 상한선을 가구당 40%, 애초 금융당국도 개별차주당 80% 수준을 상한선으로 봤다. 정부는 애초 2019년 시행하려던 DSR 규제를 1년 앞당기는 방안을 고려 중이다.

김상봉 한성대 경제학과 교수는 “대출을 통해 수익을 내는 금융권에 한도를 제한하는 것은 규제로서 효과를 발휘하기 힘들다”면서 “8월에 내놓는 대출규제의 수위조절에 실패하면 그동안 눌렸던 가계부채가 용수철처럼 튀어오를 수 있을 것”이라고 강조했다.

☞용어설명

신DTI:사회초년생도 현재 소득이 아니라 미래 소득까지 반영해 주택담보대출의 한도를 산정하는 새로운 산출방식. 앞으로 소득이 늘어날 가능성이 큰 젊은이들은 대출 한도가 늘어나는 반면 노년층이나 급여에서 인센티브 비중이 크다면 한도가 줄 수 있다.

DSR: 1년 동안 벌어들이는 소득 중 전체 대출금의 연간 원리금 상환액이 차지하는 비율. DSR은 대출자의 모든 빚에 대해 원금과 이자 상환액을 동시에 따진다는 점에서 기존 DTI보다 강화된 규제다.

|

![공정위, 현대건설 현장조사…‘尹관저 골프장 공사' 정조준[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021201342t.jpg)