.png)

|

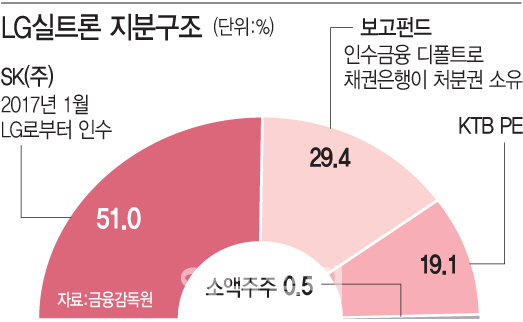

5일 투자은행(IB) 업계에 따르면 다음달 LG실트론 지분 49%의 매각 작업이 본격적으로 시작될 것으로 전망된다. LG실트론 주식 중 보고펀드 지분의 처분권을 소유한 채권은행과 KTB 프라이빗에쿼티(PE)는 이달 중 소유지분(49%)에 대한 공동매각협약을 맺은 후 다음달부터 본격적인 매각 작업에 들어갈 예정이다.

지넌 1월 LG실트론 지분 51%를 인수한 SK는 이번 지분 매각 작업에 관심을 가질 1순위 후보로 꼽히고 있다. 다만 이미 경영권을 확보했기 때문에 무리하면서까지 추가로 지분을 확보하지 않을 것이란 관측도 제기되고 있다.

실트론 외에도 올해 들어 미국 다우케미칼의 에틸렌아크릴산(EAA) 사업부문을 4200억원에 인수했고 3조원을 쏟아부어 도시바의 낸드플래시 부문 인수에 나설 전망이기 때문에 자금 확보에 어려움을 겪을 수도 있다는 분석이다.

하지만 LG실트론 잔여지분의 거취를 보는 SK의 속내는 복잡하다. 지금 현 보유 주식만으로는 LG실트론의 사명을 바꿀 수 없기 때문이다. LG는 실트론 경영에 참여한 오랜 기간 51% 지분으로 대부분의 경영상 주요 안건을 처리할 수 있도록 경영환경을 조성해왔지만 사명변경의 경우 정관 개정을 해야 하는 안건이기에 지분 3분의 2를 확보해야 한다. 즉 2대 주주(채권단·KTB PE)의 동의가 필수적이라는 의미다.

SK는 지난해 OCI머티리얼즈를 인수해 사명을 ‘SK머티리얼즈’로 변경했고 동양매직 역시 인수 후 ‘SK매직’으로 사명을 바꾸는 등 인수기업에 SK그룹의 정체성을 심는 작업을 꾸준히 해왔다. 다만 LG실트론의 경우 51%밖에 지분을 갖지 못한 상황이 지속된다면 ‘SK실트론’이라는 사명을 사용하지 못할 처지다.

또한 49% 지분을 보유한 채권단과 KTB PE도 사명변경 등 SK의 정책에 당분간 우호적이지 않을 가능성이 크다. 매각을 앞두고 있는 입장에서 이러한 상황은 지분의 경쟁력을 높일 수 있다는 판단에서다.

이 때문에 SK가 잔여지분 인수 카드를 꺼내 들 가능성도 작지 않다. 직접 인수하지 못하더라도 우호적인 재무적투자자(FI)를 끌어들여야 한다는 계산이 나온다. 한 IB업계 관계자는 “SK그룹은 사명변경 때문이라도 지분 인수에 관심을 두지 않진 않을 것”이라며 “정관을 변경해야 하는 특성상 SK가 직접 인수하거나 우호지분을 확보해야 하는 숙제가 있다”고 말했다.

한편 채권단과 KTB PE는 다음달부터 LG실트론 지분 매각을 위한 마케팅을 시작해 올 상반기 안에 거래를 매듭짓겠다는 계획을 세우고 있다. LG와 SK의 지분 거래는 오는 9월께 마무리될 전망이다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)