.png)

.png)

증권가에선 연말 실적이 개선될 수 있는 데다 밸류에이션이 역사적 저점인 만큼 실적을 기대할 만한 종목을 위주로 비중을 확대할 필요가 있다고 조언한다.

|

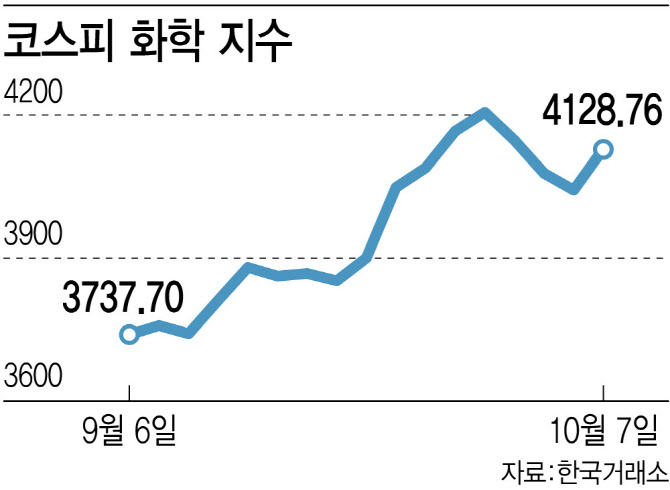

최근 들어 중국 경기부양책 발표에도 화학 종목의 주가가 널 뛰고 있는 것은 이달 말 발표될 올 3분기 실적에 대한 우려가 작용한 영향이 크다. 중국 제조업 구매관리자지수(PMI)가 9월까지 5개월 연속 위축 국면을 나타내면서 수요가 부진했고, 유가 급락으로 화학제품 가격의 내림세가 이어지면서 화학 종목의 3분기 실적이 부진하리라는 전망이 제기된다.

최영광 NH투자증권 연구원은 “올해 누적 중국 석유화학 명목 소비량 증가율은 전반적으로 전년 대비 둔화한 상황에 모든 카테고리에서 생산량 증가율이 명목 소비량 증가율을 웃돌고 있다”며 “누적된 공급 과잉이 극심해 경기부양책 등에 따라 수요 개선이 나타난다고 해도 곧바로 스프레드 반등이 나타나기는 어려울 것”이라고 전망했다.

또 실질적인 수요 개선이 나타나지 않은 상황에 기대감만 높아졌다는 평가도 투자심리에 영향을 끼쳤다. 이진호 미래에셋증권 연구원은 “중국 추가 경기부양책에 대한 기대감과 저유가에 따른 비용 개선이 주가를 이끌었지만, 수요가 회복된다면 유가도 상승할 가능성이 크고 지정학적 리스크도 고려해야 한다는 점에서 보수적인 접근이 필요하다”고 평가했다.

다만, 중국의 소비 회복 강도 등에 실적이 개선될 수 있다는 전망도 나온다. 이번 중국 경기부양책 중 재정정책은 직접적인 현금 지원 방식으로 진행되는 만큼 10~11월 저소득층 소비 증가와 10~12월 중산층 소비 쿠폰 활용 등으로 소비 위축이 해소되리란 판단에서다. 이에 따라 4분기 화학제품 수요가 반등하면서 투자심리가 몰릴 가능성도 제기된다.

증권가에선 중국 정부의 경기부양 의지가 이전보다 훨씬 강하고, 올해를 기점으로 화학제품의 대규모 증설이 마무리된다는 점에 주목하고 있다. 최근 이스라엘과 이란의 갈등이 고조되고 있지만, 사우디의 증산 기조 선회로 중장기 유가가 하락할 수 있다는 점에서 수요와 공급, 원가 등 업황 여건이 안정적으로 조성되고 있다는 점도 화학 종목을 주목할 이유로 꼽는다.

전유진 iM증권 연구원은 “중국의 이번 경기부양책으로 중국 경기의 가파른 반등세가 나타나긴 어려워 보이지만, 화학 업황 전환의 트리거가 되기엔 충분하다는 기대감에 무게를 둔다”며 “고베타 종목(시장보다 등락 폭이 더 큰 종목)과 함께 실적 개선이 기대되는 종목의 비중을 확대하는 방안을 추천한다”고 조언했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)