|

앞서 한화에어로스페이스는 2분기 매출액이 전년 동기 대비 46.0% 증가한 2조 7900억원, 영업익은 356.5% 늘어난 3588억원을 기록했다고 밝혔다. 시장 기대치를 66.19% 웃도는 수준이다. 실적이 나오자 증권업계는 20만원 중·후반대였던 목표가를 일제히 30만원대로 높였다. 키움증권은 20만원이었던 목표주가를 38만원으로 올려잡았고, 한국투자증권도 목표주가를 32만에서 36만원으로 상향했다. 그 외 하이투자증권(27만→36만원), 교보증권(31만 3000→35만 8000원), 하나증권(28만 9000→35만원), KB증권(24만 5000원→32만 5000원) 등도 목표주가를 상향했다.

안유동 교보증권 연구원은 “폴란드향 물량 일부가 2분기 실적으로 인식됐다”면서 “수주 잔고가 2026년까지 남아 있어 실적성장은 담보돼 있고 2027년부터는 장갑차 수출이 K9 천무의 뒤를 이을 것”이라고 기대했다.

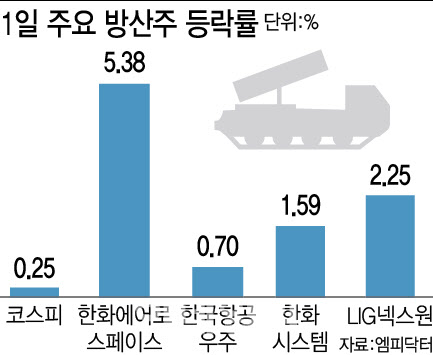

한국항공우주 역시 마찬가지다. 한국항공우주의 2분기 영업이익은 전년 동기보다 784.52% 증가한 743억원을 기록하며 시장 기대치를 42.07% 웃돌았다. 한국항공우주는 2분기 실적을 발표한 후 4거래일간 12.33% 오르며 같은 기간 코스피의 상승률(1.68%) 대비 시원한 오름세를 보이고 있다. 이날 역시 0.70% 상승세로 마감했다.

실적이 나오자 NH투자증권은 한국항공우주의 목표 주가를 7만원에서 8만원으로 올렸고, DB금융투자·메리츠증권도 각각 6만5000원의 목표주가를 6만8000원으로 상향했다. 하나증권(6만→7만원), 삼성증권(6만 4000→7만2000원), 키움증권(7만 2000→7만 5000원), 교보증권(5만 8000→6만 5000원)역시 한국항공우주에 대한 눈높이를 올렸다.

방산주의 실적 호조가 이어지며 한화시스템과 LIG넥스원이 이날 각각 1.59%, 2.25% 상승세로 거래를 마쳤다. 현대로템(064350) 역시 이날 3.27% 상승하며 5만 5000원에 마감했다. 종가 기준 52주 신고가다.

시장은 방산주의 실적 개선이 추세적으로 나타날 것이라 기대한다. 미·중 대결과 우크라이나 전쟁 이후 러시아 주변의 긴장감이 이어지기 때문이다. 위경재 하나증권 연구원은 “미국과 중국의 대결 구도 하에서 글로벌 사회는 2개 진영으로 나뉘었고, 북대서양조약기구(NATO·나토), 파이브 아이즈(미국·영국·캐나다·호주·뉴질랜드 정보 동맹) 등 다수의 동맹에 기반한 진영이 형성돼 있다”며 “글로벌 방산 수요는 증가할 것이고, 그 폭은 최근 10년 대비 가파를 것”이라고 말했다. 이어 “글로벌 국방비의 약 40%를 차지하는 미국의 경우, 차기 대통령으로 누가 당선되든 그동안 소극적이었던 방위 정책을 강화할 가능성이 있다”고 내다봤다.