|

자유 경쟁 시장에서 수요와 공급이 일치되는 점에서 시장 가격과 균형 거래량이 결정된다는 수요공급의 법칙이 부동산에도 적용되기 때문이다.

시장의 논리에 의해 가격이 상승·하락하지만 부동산이 시장 경제에 미치는 영향이 크기 때문에 급등·급락하게 될 경우 정부가 개입해 부동산 규제 대책이나 부동산 활성화 대책으로 가격을 안정화하기 위한 노력을 한다.

그러나 대책이 발표된다고 해서 항상 안정화되는 것은 아니다.

최근 상황만 보더라도 작년 8.2대책이 발표된 이후 집값이 대책 이전보다 오히려 급등한 모습을 볼 수 있었다. 특히 대책의 강도가 높으면 높을수록 반사적으로 부작용도 심해져 생각지 못한 상황이 발생해 가격이 왜곡되기도 한다.

어떠한 과정을 거쳤든 결과적으로 가격이 급등했다면 거품이 낄 가능성이 크고 수요자가 감당할 수 없을 정도로 상승하게 되면 정부의 개입이나 시장의 자정작용 등으로 반드시 가격은 조정되기 마련이다. 영원한 승자도 패자도 없는 것처럼 부동산 역시 항상 상승만을 하거나 하락만을 하지 않는다.

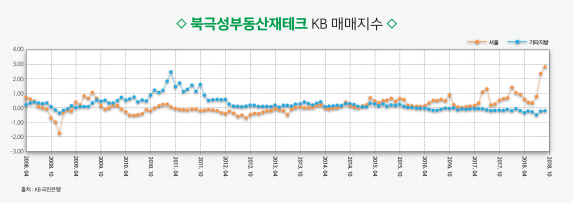

지난 10년간 서울과 지방의 매매지수 그래프를 살펴보자.

|

지방은 2009년 이후 2015년까지 6년 동안 매매지수가 상승한 후 2016년부터 하락하기 시작했다. 특히 2010년 4월부터 2011년 4월 사이 지방 매매지수를 보면 급등한 후 매매지수의 상승폭이 꺾이기 시작했는데 최근의 서울 그래프와 비슷한 모양새다.

물론 현재 시세 그래프가 과거 시세 그래프와 유사하다고 해 과거와 똑같은 패턴의 그래프가 만들어지는 것은 아니다. 팩트는 5년 동안 서울의 집값이 크게 상승했고 상승폭 역시 시간이 지날수록 커지고 있다는 것이다.

지난 50여 년 동안 한국의 부동산은 상승과 하락을 반복하면서 우상향의 곡선을 그려왔다. 오르막의 끝자락이 바로 내리막의 시작이다.

정부의 연이은 강력한 규제 정책에도 불구하고 서울지역 아파트의 매물 잠김 현상과 공급부족으로 인해 단기적으로는 매매가격이 상승할지 몰라도 중장기적으로는 매매가격이 하락할 가능성이 점점 커지고 있는 상황이다.

기간 대비 높은 상승으로 인한 피로감, 미국의 연준 금리 인상 여파에 따른 한국의 기준금리 인상 초읽기, 주택 공급 확대에 따른 수급의 균형 등 가격이 조정될 수 있는 여러 요소들이 누적되고 있는 상황에서 집값 하락을 대비해 준비가 필요한 시점이다.

대출을 받아 내 집 마련을 한 수요자는 대출금리 상승에 따른 이자 부담이 커질 수 있어 이자를 감당할 방안을 준비해야 한다. 주택을 구매해 전세를 놓은 집주인은 집값 상승과 함께 덩달아 상승했던 전셋값이 집값 하락으로 인해 조정될 수 있는 만큼 전세계약 만료 후 하락폭만큼 돌려줄 전세금을 미리 준비해 두어야 한다.

집값이 하락하더라도 종부세나 재산세 등 보유세는 하락 여부와 관계없이 매년 정기적으로 내야 하기 때문에 다주택자일수록 예비비를 충분히 확보하고 있어야 한다. 만약 예비비가 부족할 경우 집값이 하락하기 전에 미리 보유 주택을 매도해 예비비를 마련하는 것이 좋다. 예비비 등 충분한 현금을 확보하지 못할 경우 대출 규제가 심한 현 부동산 시장 상황에서 자칫 낭패를 볼 수 있으니 주의해야 한다.

반대로 지방은 집값 안정화를 위해 미분양 아파트 등에 세재 혜택 등 거래 활성화를 위해 정부의 대책이 발표될 가능성이 점점 커지고 있다. 따라서 실수요자라면 정부의 대책 발표에 촉각을 세우고 내 집 마련의 시기를 조율하는 것이 좋다. 최고점을 찍은 후에 내리막이 있듯이 바닥을 찍은 후부터는 다시 오르막이 시작된다.

미분양 아파트이지만 교통여건이 개선되고 인프라가 확충될 가능성이 큰 입지의 아파트를 미리 눈여겨보고 적절한 시기에 내 집 마련의 기회를 잡길 바란다.

▶오은석, ‘북극성주’라는 닉네임으로 활동하며, 부동산 고수들도 인정하는 21년 차 부동산 실전투자 마스터다. 네이버 카페 ‘북극성부동산재테크’ 등 SNS를 통해 17만 명이 넘는 회원들에게 내 집 마련 및 부동산재테크 노하우를 전파하며 멘티들이 시행착오 없이 경제적 자유를 실현할 수 있도록 돕고 얻은 수입으로 소외된 이웃을 위해 나눔을 실천하고 있다.

!["SK하닉 ADR 급등하면, 국장도 오르나요?" 궁금증 총정리[Q&A]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071000638t.jpg)