|

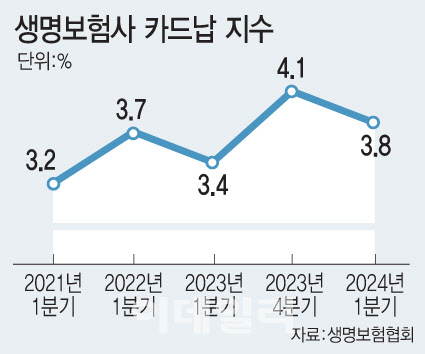

최근 5년간 카드납 지수 수치를 살펴보면 2023년 1분기(3.4%), 2022년 1분기(3.7%), 2021년 1분기(3.2%), 2020년(3.3%) 등 3~4%대를 벗어나지 못하고 있다. 카드납 지수가 0%대인 생보사는 무려 7곳이나 됐다. 국내 생명보험사 톱3인 한화생명과 교보생명은 카드납부 서비스를 아예 제공하지 않았고 삼성생명도 삼성카드로만 보험료 납부가 가능했다.

금융당국은 2018년 2분기부터 각 보험협회 공시를 통해 보험사별 카드납 지수를 공개하고 있다. ‘카드 납부’를 독려해 소비자 선택권을 넓히기 위해서다. 그럼에도 실효성은 떨어지고 있다. 공시를 시작한 2018년 2분기 카드나 지수가 1%를 넘기지 못한 생보사 수가 8곳이었는데 이는 현재(7곳)와 별반 차이가 없다. 생보사가 보험료를 카드로 받지 않는 배경엔 ‘결제 수수료’가 자리 잡고 있다.

생보사가 주로 판매하는 저축성보험은 대부분 장기상품인데, 장기간 카드 수수료를 내기엔 부담이 크다는 것이다. 실제 생보사 저축성보험만 뗀 카드납 지수는 0.1%에 불과하다. 8조가 넘는 수입보험료에서 114억원만 카드로 받고 있다. 이 때문에 생보사는 몇 년간 신용카드 가맹점 수수료를 낮춰달라고 요구하고 있지만 카드사는 원가보다 낮은 수수료를 책정하기 어렵다고 맞서고 있다.

생보업계 관계자는 “은행에선 저축상품을 현금으로 받고 있다는 점, 장기 상품은 수수료 부담도 높다는 점 등 생보사 상품 구조상 쉽게 카드납을 허용하기 어려운 부분이 있다”고 했다. 카드업계 관계자는 “대형가맹점에 적용하는 수수료율이 있기 때문에 그 안에서 수수료를 책정하고 있다”며 “생보업계에서 주장하는 수수료율은 비용 등 원가를 고려하면 수용하기 어렵다”고 맞섰다.

생보사와 카드사가 수수료로 줄다리기하는 사이 소비자 편익은 점점 더 멀어지고 있다. 강형구 금융소비자연맹 부회장은 “소비자 편의성을 높이기 위해서는 납입 방법을 다양화하는 게 바람직하다”고 말했다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)