|

기타소득이란 종합소득 항목 중 하나로 이자소득·배당소득·사업소득·근로소득·연금소득·퇴직소득 및 양도소득 이외에 상금·사례금·복권당첨금 등 일시적으로 발생한 소득을 말한다. A씨의 일시 강연료도 이에 해당한다.

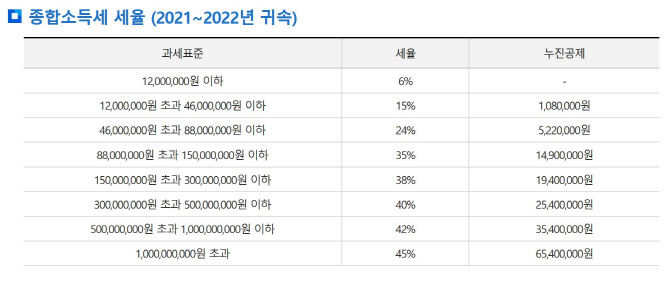

선택적 분리과세가 가능한 A씨의 기타소득(강연료)의 경우 A씨는 어떤 세율을 적용받는 것이 유리한 지를 따져야 한다. 원천징수 세율이 20%이고 종합소득세율은 6%~45%까지 있으므로, 기타소득을 포함한 종합소득세 과세표준 구간이 세율 20% 이하에 있어야 한다.

만약 A씨의 종합소득세 과세표준 총액이 강연료(기타소득)를 넣어도 4600만원 이하일 때는 15%의 세율을 적용받기에 원천징수보다 유리하다. 이 경우 A씨가 종합소득세 강연료를 신고하면 낮아진 세율 만큼 환급받을 수 있다. 반면 4600만원을 초과해 24% 이상 세율이 적용되면 추가 과세가 될 수 있으므로 분리과세하는 것이 이득이다.

|

또 무조건 종합과세 항목은 뇌물, 알선수재 및 배임수재에 의하여 받는 금품이 이에 해당한다. 무조건 종합과세 해야 하는 기타소득은 사실상 없는 셈이다.

국세청 관계자는 “예를 들어 기타소득과 근로소득 외에 부동산임대소득이 있는 때는 기타소득금액 및 부동산임대소득금액의 합계액과 근로소득원천징수 영수증상의 과세표준을 합한 금액이 4600만 원을 초과하는지 여부를 보고 판단하면 된다”고 설명했다.

한편 지난해(2022년도) 종합소득이 있는 개인은 다음달 31일까지 종합소득세 및 개인지방소득세를 신고·납부해야 한다. 국세청은 다음달 8일까지 종합소득세 신고 대상자 1181만명을 대상으로 신고 안내문을 모바일·서면으로 발송할 예정이다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)