전기차 시장의 빠른 성장이 수익으로 이어지고 있는 만큼 배터리 3사 중 ‘나홀로 적자’를 이어온 SK온으로서는 보다 빠르게 흑자전환에 성공, 투자와 시장점유율 확대 기반을 마련해야 할 상황이어서다.

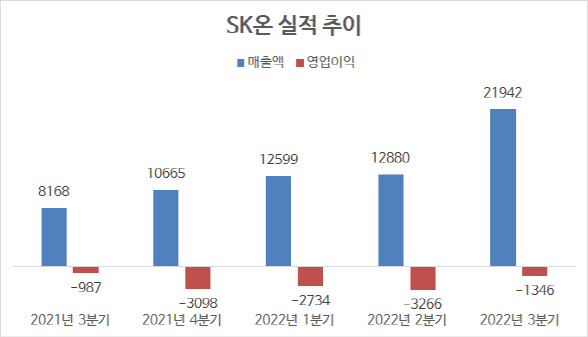

3분기 1346억원의 영업손실을 기록한 SK온은 4분기 흑자전환을 목표로 하고 있다. 업계에서는 SK온이 해외 공장에서 ‘수율(생산 제품 중 양품 비율)’을 얼마나 끌어올리느냐가 흑자전환의 열쇠가 될 것이라는 분석이 나온다.

|

LG에너지솔루션과 삼성SDI는 글로벌 경기둔화 속에서도 전기차 배터리 수요 증가에 힘입어 3분기 각각 5000억원이 넘는 영업이익을 기록하며 나란히 분기 최대 실적을 기록했다.

이에 반해 SK온은 배터리 판매 증가로 분기 사상 최초로 매출 2조원을 돌파했지만, 영업손실 1346억원을 기록하며 적자를 이어갔다. 해외 공장 등에서 낮은 수율로 비용이 증가한 탓이 컸다.

다만 3분기 적자 규모는 전분기 3266억원 대비 절반 넘게 줄었고, 현금창출 여력을 보여주는 EBITDA(상각 전 영업이익)는 94억원을 기록하면서 분기 첫 흑자 전환에 달성했다. EBITDA는 이자 비용이나 세금, 감가상각비 등을 제외하기 전 순이익으로서 SK온은 이를 놓고 ‘4분기 흑자전환에 가까이 왔다’고 해석했다.

|

그동안 SK온의 수율은 70~80%대에 머물렀다. 기준치를 만족하지 못해 폐기되는 배터리가 경쟁사보다 2~3배 많았던 탓에 손실이 쌓였다.

SK온은 최근 수율이 낮은 해외 공장에 숙련된 인력을 파견하는 등 수율 개선을 우선한 경영전략을 통해 수율을 80~90% 가까이 끌어올린 것으로 알려졌다.

진선미 SK온 배터리기획실장은 3분기 실적발표 컨퍼런스콜에서 “지난해부터 본격 가동 중인 미국 1공장, 헝가리 2공장 수율이 안정되고 있고, 메탈을 비롯한 원가 상승은 고객사들과 판가 조정 협의 중”이라며 “이런 노력의 성과로 3분기에는 전 분기 대비 수익성이 대폭 개선돼 EBITDA 기준 흑자를 달성했다”고 설명했다.

상반기 적자의 또 다른 원인인 배터리 광물 가격도 하반기 들어 리튬 등 일부를 제외하곤 안정화를 찾아가면서 수익성 개선에 도움이 될 것으로 예상되고 있다.

SK온 관계자는 “양극재에 쓰이는 탄산리튬 가격은 여전히 고공행진을 이어가고 있지만, 나머지 니켈과 코발트 가격은 점차 안정세를 보이고 있다”며 “니켈의 경우 올해 3월 톤당 4만2995달러를 기록하며 최고치를 찍은 이후 이달 초 2만3735달러까지 떨어지면서 폭등 이전 수준으로 돌아왔다”고 말했다.

신규 공장 가동…수율 확보가 관건

다만, 업계에서는 SK온이 공격적으로 설비를 증설하고 있어 각 공장의 수율을 얼마나 빠르게 안정할 수 있느냐가 변수라고 보고 있다.

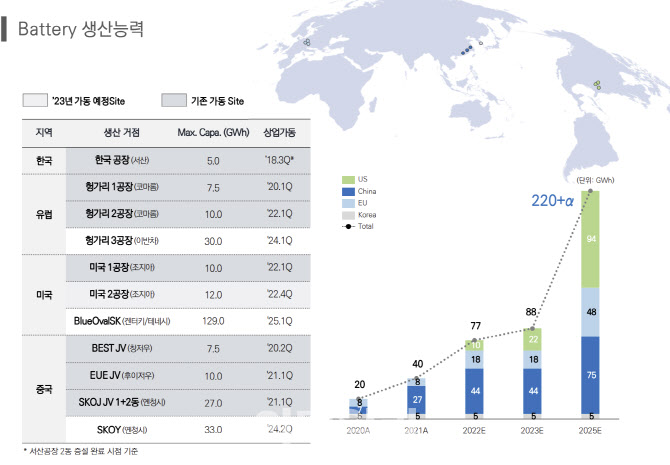

SK온은 공격적인 설비 증설 투자로 배터리 생산량을 2020년 20GWh에서 2021년 40GWh으로 확대했고, 올해 연말 77GWh까지 늘릴 계획이다. 미국과 유럽 등 글로벌 증설을 추진하면서 2025년 220GWh에서 2030년까지 500GWh로 생산을 확대한다.

|

만약 수율 안정화에 성공해 4분기 흑자전환을 달성하면, SK온이 내년부터 시행되는 미국의 인플레이션 감축법(IRA)에 따른 수혜를 볼 수 있다는 분석도 제기된다. SK온은 미국 현지 공장 설립 외에도 IRA 통과 이후 광물 공급망을 확대하며 이에 빠르게 대비하고 있어서다.

SK온 관계자는 “지난달과 이달에 미국과 FTA 체결국인 호주와 칠레에서 리튬 생산기업들과 공급을 체결하는 등 북미시장 대응을 위한 공급망 다변화를 추진하고 있다”며 “여기에 현지 공장도 가동하고 있는 만큼 유리한 포지션을 확보한 것으로 보고, 흑자 전환에 속도를 낼 것”이라고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)