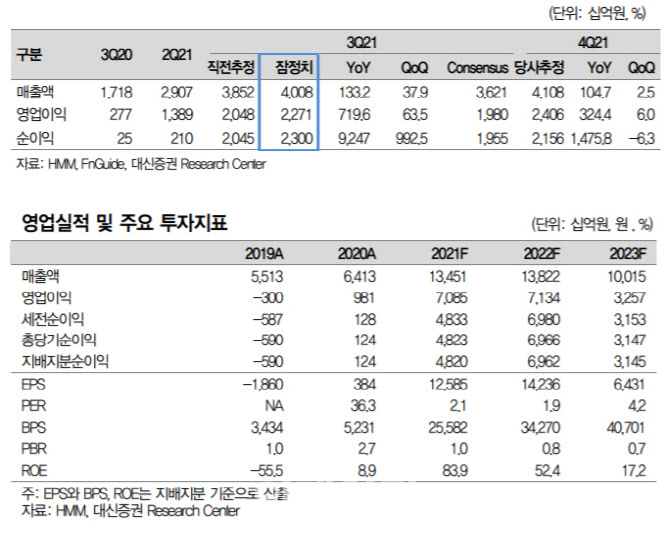

대신증권은 HMM의 올 3분기 영업이익이 2조 2700억원, 지배주주순이익 2조 3000억원으로 당사 추정치 및 시장 기대치를 약 10% 이상 상회한다고 분석했다.

양지환 대신증권 연구원은 “사상최대실적에도 해양진흥공사의 영구채 주식전환, 글로벌 인플레이션에 따른 소비 둔화, 공급병목현상 해소 시 운임에 대한 불확실성 반영해 주가는 6개월간 약 40% 하락했다”며 “유럽의 Maersk(11월 3일 신고가), Hapaq Lloyd(고점 대비 약 5% 하락)에 비해 과도한 하락이라 판단한다”고 짚었다. 이어 “미국 서부 항만의 컨테이너 적체 현상은 바이든 대통령의 ‘24시간·7일’ 조치에도 불구하고 심화(7일 평균 하역 대기 컨테이너 103만TEU)되고 있다”며 “2022년 1분기 말부터 선박 혼잡이 점진적인 개선되며, 스팟 운임의 조정이 나타날 것을 예상한다”면서도 “최근 2M 및 일부 선사의 2022년 SC운임 계약 협상에서 2021년 대비 50% 이상 상승한 운임이 논의되고 있어 스팟 운임 하락을 일정 부분 상쇄해줄 것으로 기대한다”고 덧붙였다.

대신증권은 HMM의 2022년 실적을 매출액 13조 8000억원, 영업이익 7조 1000억원(SCFI 3314포인트 -9.1% yoy)으로 전망했다.

양 연구원은 “2022년 추정 보유 현금만 약 13조원으로 현 시가총액(4조 8900만주 기준) 이상이며, 4분기 영업이익 2조 4000억원, 2022년 7조 1000억원을 전망한다”며 “사업부문별로 컨테이너 매출액 3조 7913억원, 영업이익 2조 2600억원, 벌크 매출액 1835억원, 영업이익 109억원”이라고 설명했다.

|