|

은행권 신용대출 금리가 꿈틀하고 있다. 기준금리 인상을 앞두고 채권 시장 내 단기채 금리가 일제히 상승하고 있기 때문이다. 한국은행이 하반기 기준금리 인상 방침을 밝힌 상황이라 은행권 신용대출 금리는 지금보다 더 높아질 전망이다.

20일 은행연합회 일반신용대출 금리 현황 자료에 따르면 국내 최대 가계은행인 KB국민은행의 신용대출 평균 금리는 지난해 6월 2.3%(1~2등급 기준)에서 올해 6월 2.71%로 상승했다. 다른 시중은행도 마찬가지다. 지난 16일 기준 시중은행 신용대출 금리는 연 2.85~3.9% 수준으로 1년 사이 하단 금리가 0.86%포인트 올랐다.

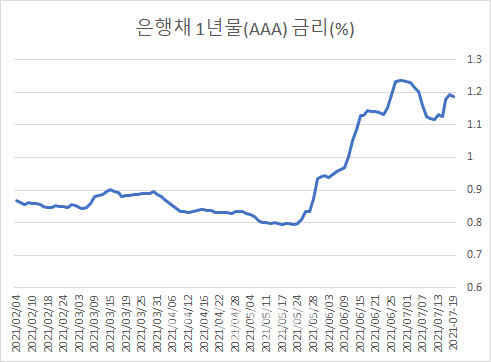

1년 만기 신용대출은 보통 은행채(은행에서 발행하는 채권) 1년 금리와 연동이 된다. 은행들이 은행채를 발행해 신용대출에 필요한 자금을 조달하는 경우가 많아서다. 이 은행채 금리(무보증 AAA 기준)가 올해 들어 시장금리 상승과 함께 오르고 있다. 기준금리 인상이 가시화되던 지난 5월부터 급격히 상승하는 모습이다.

지난 19일 기준 은행채 1년물(무보증 AAA)의 발행 금리(수익률)는 1.187%로 5월 17일(0.795%) 대비 0.392%포인트 상승했다. 두 달 사이 금리 상승 폭은 49.3%에 이르렀다. 시중은행 관계자는 “기준금리 인상이 기정사실화되면서 시장 금리가 이를 선반영해 움직인 것”이라면서 “단기채를 중심으로 시장 금리 상승이 뚜렷하게 나타나고 있다”고 말했다. 이어 “신용대출 금리도 따라서 오르는 모습”이라고 덧붙였다.

여기에 기존 은행들도 우대 금리 등을 철폐하거나 축소하고 있어 신규 신용대출자들이 부담해야하는 이자 부담은 더 커지고 있다. 신규 신용대출자 입장에서는 더 많은 금리(시장금리 상승분 + 우대금리 철폐분)를 부담하게 되는 것이다.

|

다만 시장금리 상승은 최근 신용대출 증가세를 억제하는 효과를 불러왔다. 지난해 상반기 기준 5대 은행 신용대출 순증액은 8조원에 가까웠지만 올해 상반기는 5조원대로 둔화했다. 6월 한 달만 놓고 봤을 때 5대 은행 신용대출 잔액 증가율은 전월 대비 0.39%에 그쳤다. 전월대비 증가율 2%를 넘나들던 지난해 하반기와 다른 모습이다. 금융당국의 가계대출 억제 정책이 주된 원인이지만, 신용대출 금리 상승에 대한 부담도 일부분 작용한 것으로 보인다.

공모주 청약 등 목돈이 필요할 때 신용대출을 받았다가 바로 갚는 대출자도 있다. 대출 이자를 아끼기 위해서다. 이 같은 신용대출 중도상환이 늘자, 우리은행은 비대면 가계 신용대출에 중도상환해약금을 신설하기도 했다. 만기를 다 채우지 않고 대출금을 갚으면 일종의 수수료를 무는 개념이다. 은행권 신용대출이 비대면 상품을 중심으로 신규·해지가 빈번해진 이유가 크다.

우리은행 관계자는 “최근 공모주 청약 등으로 신용대출 상품에 대한 신규, 해지가 빈번해져 가계대출 총량 관리에 어려움이 있었다”며 “대출 총량 관리 등을 목적으로 비대면 신용대출 상품에 중도상환해약금을 신설하게 됐다”고 설명했다.

업계 일각에서는 대출 금리 상승에 따른 대출자들의 부담 증가를 우려하고 있다. 안그래도 시장금리가 오르고 있는 상황에서 기준금리 인상으로 ‘이자율이 더 높아지는 것 아니냐’는 걱정이다. 은행권 한 관계자는 “앞으로 대출 금리가 오를 것이라는 예상은 다들 해야하는 상황”이라면서도 “다만 두 달 전부터 기준금리 인상이 예고된 터라 시장이 혼란을 느낄 만큼 급격한 상승은 없을 것”이라고 내다봤다.