|

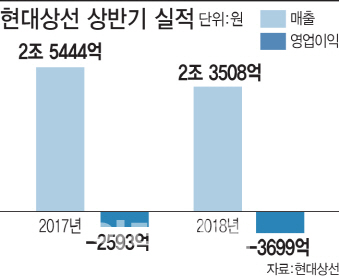

현대상선은 올해 2분기 1997억원의 영업손실을 기록했다. 전분기(-1701억원)와 전년 동기(-1280억원)보다 부진했다. 국제유가는 오르고 운임은 하락하면서 수익성이 떨어지는 ‘이중고’에 시달린 탓이다. 실제로 국제유가(두바이유 기준)는 지난해 2분기 평균 배럴당 49.7달러에서 올해 2분기 72.1달러로 큰 폭 올랐고, 같은 기간 상하이컨테이너운임지수(SCFI)는 856에서 754로 떨어졌다.

애초 현대상선은 물동량이 증가하는 3분기 실적개선 가능성을 조심스레 점쳐왔다. 유창근 현대상선 사장은 지난해 3분기 “운임이 받쳐주면 올해 3분기 정도 흑자전환 할 수 있을 것”이라고 기대했다. 물동량 증가와 운임 상승 등 긍정적 흐름이 나타나고 있기 때문이다.

실제로 물동량이 크게 늘었다. 현대상선은 유럽노선(AEX) 신설, 남미 항로 신조선(1만1000TEU) 투입 등 영업력 확대 노력으로 2분기 컨테이너 물동량은 전년동기대비 17% 증가한 115만4225TEU로 늘렸다.

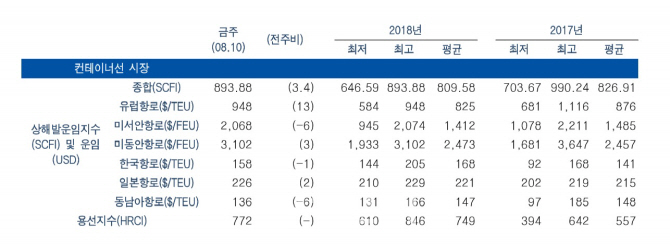

운임 역시 3분기 들어 빠르게 오르는 모습이다. 한국해양수산개발원(KMI)에 따르면 8월 둘째주 SCFI는 893.88로, 3주 연속 상승하며 연내 최고치를 기록했다. 각 항로별 운임을 살펴보면 아시아-유럽 항로는 TEU당 948달러, 미국 동안행은 3102달러로 모두 연내 최고치를 기록했고, 미국 서안행은 2068달러로 연내 최고(2074달러) 수준을 보이고 있는 상황이다. 3주 전 대비 미주항로 운임은 450달러 이상 상승했다. 지난해보다 약 20% 이상 높은 수준이다.

|

국제유가도 부담이다. 하반기에도 배럴당 70달러선을 이어갈 것으로 전망된다. 유가가 높으면 그만큼 원가부담이 늘어난다.

경쟁력 강화를 위한 선대 확대는 2020년 2분기 이후에나 가능할 전망이다. 현대상선은 친환경 메가 컨테이너선 20척(2만3000TEU 12척, 1만4000TEU 8척)을 2020년 2분기 이후 순차적으로 인도받을 예정이다.

현대상선 관계자는 “운임은 아직 낮고, 국제유가는 올라 상황이 나아졌다고 보기는 어렵다”면서 “전세계 해운업계 치킨게임에서 살아남기 위한 버티기는 당분간 이어질 것”이라고 말했다.

|

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)