.png)

.png)

|

[이데일리 오희나 기자] 현대중공업 그룹이 지주회사 체재로 지배구조를 재편하고 수익성을 개선할수 있을지 주목된다. 재무구조 악화와 실적 변동성 확대로 줄줄이 내려갔던 신용등급 하락 추세가 그칠수 있을지 관심이다.

현대중공업그룹은 조선업을 중심으로 정유·화학, 전력기계, 건설기계, 금융투자업 등의 다양한 사업을 하고 있다. 그룹 모태인 조선업은 계열 전체 매출 70% 이상으로 절대적인 비중을 차지한다. 조선업 경기변동에 크게 영향을 받는 그룹의 특성상 최근 그룹 매출 부진은 조선업의 업황부진에 기인한다.

그룹의 영업실적은 주력사업을 중심으로 2015년부터 추세적인 하락기조를 보이고 있다. 현대중공업, 현대삼호중공업, 현대미포조선 3개사 합산기준 세계 1위의 건조능력을 기반으로 확고한 경쟁력을 확보하고 있지만 조선업황 부진과 경쟁이 치열해짐에 따라 최근 수주와 영업실적이 부진한 상황이다. 현대중공업, 현대미포조선, 현대삼호중공업은 영업실적이 크게 악화된 2014년 하반기 이후 수차례의 등급 하향이 이뤄진바 있다.

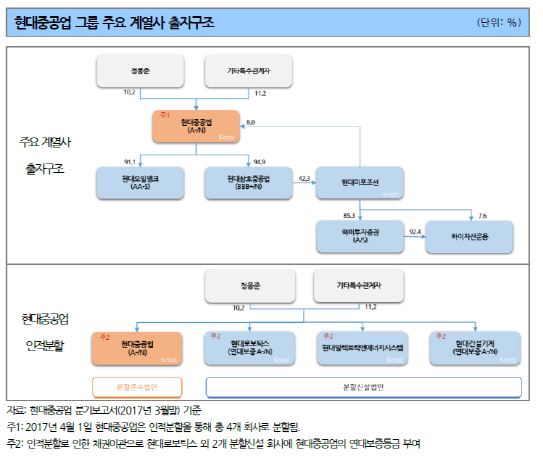

상황이 이렇자 지난해부터 그룹은 조선3사를 중심으로 구조조정, 사업부재편, 비핵심자산매각 등을 포함한 자구계획을 이행하면서 재무구조를 개선하고 있다. 2016년말 그룹의 부채비율과 차입금의존도는 175%와 32.7%로 2015년말대비 각각 46%p와 1.2%p 하락했다. 총차입금 또한 2016년말 16조1000억원으로 2013년 이래 가장 낮은 수준이다. 지난 4월에는 현대중공업을 4개사로 인적 분할한 이후 현대로보틱스를 지주회사로 하는 그룹 지배구조 변경 작업을 진행했다.

지난해부터는 조선해양 부문의 재무구조개선과 정유화학 부문의 실적 호조로 인해 그룹 실적 개선 추세를 보이고 있다. 그룹은 지난해 영업이익 1조6000억원으로 흑자전환했고 올해 상반기 영업이익 또한 1조1000억원 수준으로 전년동기대비 23% 증가했다.

업계에서는 향후 조선 해양부문 수주 물량과 분할 이후 비주력 사업부문의 실적안정화 추이 등에 주목하고 있다.

성태경 한국기업평가 연구원은 “수주잔고 감소로 주력사업인 조선해양 부문의 사업불확실성이 높은 점은 신용도 회복을 제약하는 주요인”이라며 “그룹의 신인도는 수주잔고 증가와 실적 회복 등 조선해양 부문의 사업안정성 개선 여부에 좌우될 것”이라고 진단했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)