.png)

|

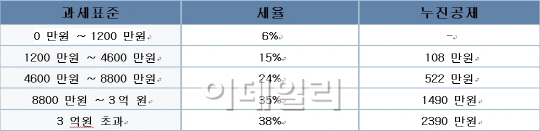

무작정 수익률을 많이 내는 것만이 능사일까? 수익률이 높으면 그만큼 소득세를 많이 내야 한다. 내년도 세재개편안을 보면 금융소득은 3000만원부터 종합과세가 되는데 여기에 해당이 되면 타 소득과 합산되어 세율이 높아지기 때문에 수익률만 고려할 수 없는 입장이다.

|

1. 세금을 줄일수 있는 방법

먼저 전체적인 포트폴리오를 기간별, 상품별로 나누어서 관리하는 것이 좋다. 일단 종합과세에 해당 되는 자금은 비과세 혜택을 받을수 있는 장기상품인 보험상품으로 가입하는게 더 낫다.

고정수입이 있는 나이가 젊은 고객이라면 저축보험을, 매달 고정수익을 받고 싶은 연세가 있는 고객이라면 즉시연금을 추천한다. 저축보험은 복리로 계산되어 기간이 지날수록 금액이 더 많아지는 효과를 볼 수 있고, 중간에 자금이 필요할 경우는 중도인출 기능이 있어, 장기상품의 유동성 부족 염려를 덜 수 있고, 올해 가입분 까지는 중도인출을 할 경우에도 비과세가 가능하다. 즉시연금 또한 올해까지 가입하면 가입즉시 비과세로 연금수령이 가능하다. 내년 부터는 가입하고 10년이 지나야만 비과세로 연금수령이 가능하고 그 이전 수령분은 연금소득세를 내야 한다.

올해가 지나면 비과세 부분이 많이 축소되거나 없어지므로 장기상품의 포트폴리오라면 가입을 서두르는게 좋다.

2. 수익률을 높일수 있는 방법

세금에서 종합과세 부분이 해결 되었다면 나머지 자금에 대해서는 수익률을 챙겨보아야 한다.

-주식연계증권(ELS)

올해에 이어 내년에도 불확실한 글로벌 경기 전망에 따라 공격적인 상품에 선뜻 투자하기도 망설여 질것으로 전망된다. 그렇다면 주가가 떨어져도 수익을 내주는 ELS를 추천한다. 주식연계증권(ELS)은 중위험,중수익의 대표적인 상품이다. 지금처럼 주식이 큰 변동성 없이 움직인다면 주식형 상품에 투자해도 큰 수익을 얻기는 어려운 상황이며, ELS처럼 지수가 하락해도 일정부분의 수익(6.5%~7.0%)을 얻을수 있는 상품이 상대적으로 안정적으로 수익을 내준다 볼수 있다.이중 개별종목에 투자되는 상품보다는 지수형에 투자되는 상품이, 매월 지수의 50%가 떨어지지 않으면 연 6~7% 의 이자를 받을 수 있는 월지급식 ELS도 안정적이면서 정기예금 대비 고수익을 올릴수 있는 상품이다.

-글로벌 하이일드 채권 펀드

중수익 중위험의 ELS를 일정부분 가입했다고 하면 글로벌 시장에 투자하는 채권펀드에도 관심을 가질 볼 만 하다. 하이일드라 하면 신용등급이 BBB- 이하인 채권에 투자하는 상품을 말하는데, 무디스등 외국의 신용평가사들은 엄격한 잣대를 가지고 신용등급을 평가하기 때문에 우리나라 대기업의 신용등급도 BBB 등급이 대부분이다. 때문에 주식보다 낮은 위험을 부담하면서 고수익을 기대해 볼 수 있다. 현재 하이일드 채권의 수익률은 연 9%~15% 정도라고 하면 위에서 언급한 보험상품과 ELS가 비교적 안정적인 포트폴리오 이기 때문에 좀 더 위험을 감수하고 라도 가입을 고려해 볼 만 하다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)