두달 가까이 이어지고 있는 지루한 답보 장세를 실적 모멘텀이라는 발판으로 뛰어넘을 수 있을지 관심이다.

지난 주 박스권 하단이 위협받는 등 증시를 둘러싼 환경이 녹록치 않은 만큼 실적 기대주들로 시선이 더욱 모아지는 시점이다.

증시 전문가들도 실적 기대감이 높은 종목과 하반기 모멘텀이 될 수 있는 종목을 중심으로 선별 매매에 나설 것을 조언하고 있다.

◇ 화학·IT주 `주목`..금융주는 턴어라운드 기대감 `솔솔`

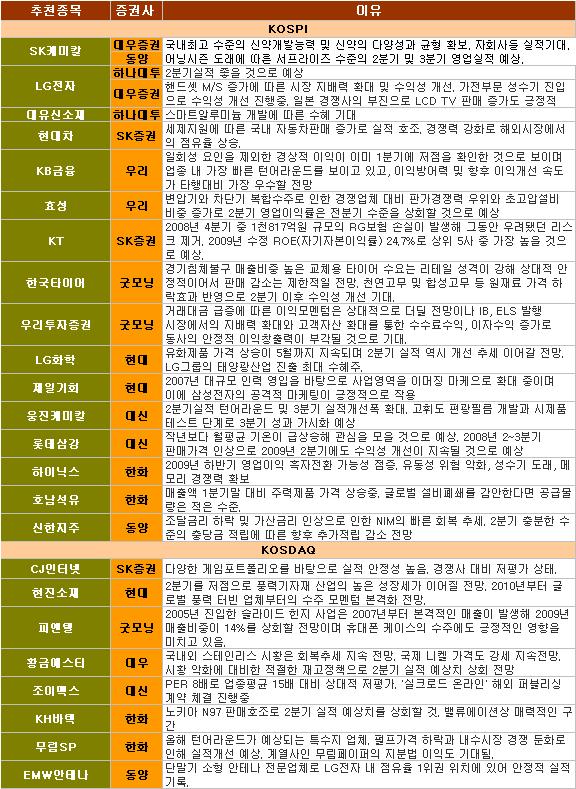

이번 주 복수추천을 받은 종목은 LG전자(066570)와 SK케미칼(006120)이었다. 이들 종목을 포함해 IT와 화학주에 대한 실적 기대감이 높았다.

SK케미칼은 석유화학과 제약분야 에서 두루 실적 개선 기대가 높다는 점이 장점으로 꼽힌다.

대우증권은 "국내 최고 수준의 신약개발능력과 신약의 다양성과 균형 확보가 돋보이며 화학사업의 실적 개선과 바이오디젤 사업도 성장할 것"이라고 기대했다.

이밖에 화학업종 가운데 LG화학(051910)과 호남석유(011170)화학, 효성, 웅진케미칼 등도 추천주에 이름을 올렸다.

현대증권은 LG화학에 대해 "유화제품 가격 상승이 5월까지 지속되며 2분기 실적 역시 개선 추세 이어갈 전망"이라며 "LG그룹의 태양광산업 진출 최대 수혜주라는 점도 호재"라고 설명했다.

LG전자는 핸드셋 분야의 시장지배력이 높아지면서 수익성 개선되고 있으며 가전부문도 성수기 진입으로 실적이 호조를 띌 것으로 전망됐다.

IT주 가운데는 하이닉스(000660)도 추천을 받았다. 한화증권은 "2009년 하반기 영업이익 흑자전환 가능성 점증하고 있다"며 "성수기 도래와 메모리 경쟁력 확보도 긍정적 요인"이라고 판단했다.

신한지주(055550)와 KB금융(105560) 등 금융지주사들은 2분기 실적 턴어라운드 기대감이 모아졌다.

우리투자증권은 신한지주에 대해 "일회성 요인을 제외한 경상적 이익이 이미 1분기에 저점을 확인한 것으로 보인다"며 "종 내 가장 빠른 턴어라운드를 보이고 있고 이익방어력과 개선 속도가 가장 우수하다"고 평가했다.

증권주 가운데는 우리투자증권(005940)이 유일하게 추천종목에 선정됐다.

굿모닝신한증권은 "IB나 ELS발행 시장에서의 지배력 확대와 고객자산 확대를 통한 수수료수익, 이자수익 증가로 동사의 안정적 이익창출력이 부각될 것"이라고 기대했다.

◇ 코스닥도 실적이 관심..저평가 게임주 `눈에띄네`

코스닥시장에서도 실적 호전이 예상되는 종목들에 대한 관심이 높았다.

굿모닝신한증권은 스마트카드 전문업체 케이비테크놀러지(052400)를 추천하며 "태국 2차 전자주민증 수주와 함께 실적 안정성을 확보하며 2009년에도 실적호전이 지속될 전망"이라고 설명했다.

현대증권은 현진소재(053660)에 대해 "2분기를 저점으로 풍력기자재 산업의 높은 성장세가 이어질 전망"이라며 "2010년부터는 글로벌 풍력 터빈 업체로부터의 수주 모멘텀 본격화 전망"이라고 밝혔다.

게임주 가운데는 CJ인터넷(037150)과 조이맥스(101730)가 추천종목에 이름을 올렸다. 실적 안정성이 높은 데다 경쟁사 대비 저평가 상태라는 점이 공통된 이유다.

동양종금증권은 단말기 소형 안테나 전문업체 EMW안테나(079190)에 높은 점수를 줬다. 1분기 사상 최고 실적을 달성한 데 이어 차세대 안테나 제품 매출 비증 증가 등으로 성장이 본궤도에 올랐다는 평가다.

|

▶ 관련기사 ◀

☞한국·우리증권, 극한대결 내막은?

☞우리투자·하나대투證, 금융사고 가장 `빈발`

☞우리투자證 `실적회복 기대난`…목표↓-CS

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)