2017년 7월 중국 정부는 2018년부터 폐플라스틱 수입을 금지하겠다고 밝혔으나, 당시 우리나라는 중국 수출 물량이 많지 않다는 이유로 중국의 사전예고에도 불구하고 별다른 대응을 하지 않았다. 그러나 그해 3~4월부터 서서히 문제가 시작했다. 공동주택 재활용품 민간 수거업체들의 비닐류 등 폐플라스틱류 수거거부가 전국적으로 확산하면서 대통령까지 나서 사과하고 관련부처에 긴급대응을 주문했다.

폐플라스틱이 아닌 비닐류 수거 거부는 정부도 예상하지 못한 파생효과였다. 중국의 수입금지 조치가 우리나라 재활용 시장 및 정책의 구조적 문제를 수면 위로 드러낸 것이다. 이후 정부의 긴급조치로 수거거부사태는 일단락됐으나, 불씨는 여전히 남아있다.

|

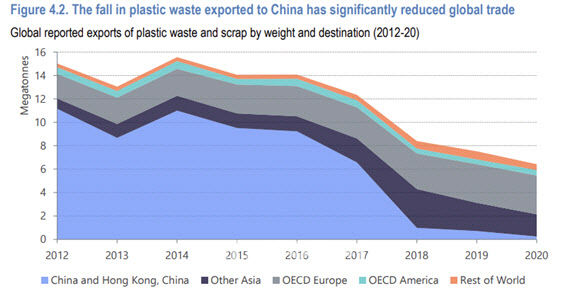

중국의 금수조치 이후 2014년 정점을 찍었던 전 세계적인 폐기물 무역량은 급감했다. 경제협력개발기구(OECD)에 따르면 2020년 현재 2014년 대비 전체 플라스틱 폐기물 중 수출물량은 약 58.9% 감소했다.

그러자 중국이 그동안 수용해 준 물량에 더해 플라스틱 폐기물의 꾸준한 증가세까지 겹치며 다양한 방식의 배출 문제가 각국에서 터져나왔다.

OECD는 중국 정책의 변화는 호주와 뉴질랜드, 일본과 한국 등 플라스틱 폐기물 수출에 크게 의존하고 있는 나라들에게 큰 영향을 미쳤다고 지적했다.

실제 우리나라는 이후로 고체폐기물의 수출물량이 급감, 2017년 고체폐기물의 총수출량은 34만7100만t에서 2019년 16만7900만t으로 51.6% 감소했다. 대중국 수출 비중은 이 기간 62.3%에서 14.9%로 47.4%포인트(p) 급감했다.

중국은 2017년 이후 자국 내 환경 보호를 위해 ‘고체폐기물법’을 개정하고 수입 폐기물을 지속적으로 줄여왔다. 2018년 폐플라스틱, 폐전자제품 등으로 수입 금지 품목을 늘려왔고, 지난해 1월부터는 전 품목의 수입을 금지했다.

동남아시아가 빠르게 중국을 대체했으나, 폐기물 수출 시장은 갈수록 축소할 전망이다. 동남아시아로 폐기물의 이동이 폭증하면서 환경문제가 대두하자 국제사회가 폐기물 국가간 이동에 제동을 걸었기 때문이다.

2017년 초부터 2018년 중반까지 인도네시아(218%), 말레이시아(440%), 태국(1141%), 터키(314%), 베트남(203%) 등의 폐기물 수출물량은 그야말로 폭증했다. 이에 폐기물 관리능력을 초과하자 말레이시아, 태국, 베트남은 2018년 동안 수입 제한을 시행하기도 했다. 2019년 다시 수입을 재개했으나 2021년 봄 터키는 또 수입을 금지했다. 인도는 2019년부터 문을 닫았다. 결국 국제사회는 오염된 플라스틱의 국가간 이동을 제한하는 ‘바젤협약’ 수정안을 지난해 1월 채택했다. 세계 187개국이 바젤협약 수정안에 서명함으로써 오염이 많고 재활용되지 않는 특정 플라스틱 폐기물은 국가간 이동이 제한됐다.

|

생활폐기물의 수집·운반 및 처리주체는 현행법상 ‘지방자치단체장’으로 규정하고 있다. 다만 재활용 시장은 지방자치단체 외에도 민간업체와 비영리단체, 생산자까지 이해관계 및 처리주체가 복합적으로 얽혀있다. 재활용 시장은 그야말로 폐기물을 둘러싼 쩐의 전쟁터다.

문제는 재활용 의무를 지닌 생산자나 지자체 모두 책임을 지지 않는 100% 시장에 맡겨진 영역에서 발생한다. 그 결과가 폐비닐 수거거부 사태였다.

폐비닐 수거거부 사태의 근본적인 발생 배경은 폐비닐의 채산성 문제가 있다. 미세먼지 저감조치의 일환으로 이산화탄소 배출이 높은 고형원료(SRF) 사용을 제한하면서 폐비닐의 수요가 줄었고, 수거업체들은 웃돈을 주고 폐비닐을 처리하고 있는 실정이다. 공동주택 관리사무소와 수거업체간 입찰 계약으로 가격도 경직적이다.

재활용 시장의 침체기마다 수거할수록 손해가 커지는 폐비닐 수거거부 사태는 재현된다. 코로나19 이후 급증하는 폐플라스틱 문제로 2020년 일부 수거업체에서 폐비닐 수거 거부가 발생했다. 우크라이나 전쟁 이후 유가가 급등하면서 폐플라스틱 재활용 시장이 개선되기까지 이 문제는 해답을 찾지 못한 채 지속해왔다. 최근에는 중국의 고체폐기물 전면금지 조치로 ‘폐지’의 전세계적 공급이 증가하면서 2018년 폐비닐사태 이후 실시한 공공비축시설이 첫 가동되기도 했다.

전문가들은 비축제도나 재활용의 국내 폐기물 사용 의무 등은 근본적인 대책이 아니라고 지적한다. 침체가 장기화하면 비축도 한계를 드러낼 수밖에 없기 때문이다.

기형적인 한국형 생산자책임재활용제도(EPR)

재활용 시장의 주축은 생산자책임재활용제도(EPR) 대상 생산자들이 낸 연간 약 2200억원 규모의 분담금을 중심으로 돌아간다. 이 분담금을 배분해주는 비영리단체(한국자원순환유통지원센터)와 재활용 업체들이 주요 재활용 시장의 참여자다. 그런데 이 시장에 주요 참가자인데도 불구하고 나홀로 고군분투하는 이들이 있다. 바로 수거업체들이다.

우리나라의 EPR제도는 재활용 의무가 있는 생산자들에게 수거비용은 부담시키지 않고 있기 때문에 분담금은 수거업체를 제외하고 선별·재활용 업체 등에게만 지원된다. 수거부터 재활용에 이르는 전 과정에 들어가는 비용을 생산자들이 부담하는 독일에 비해 우리나라의 EPR부담이 낮은 이유다. 낮은 EPR 부담은 생산자들의 재활용 가능 제품 생산에 대한 의지를 떨어뜨리는 요인으로 지목되기도 한다.

또 폐기물 처리 최종 책임자인 지자체도 공동주택에 대한 폐기물 수거는 대부분 민간 수거업체에 맡기고 있다. 폐기물 수거와 회수를 지자체가 전담하고 있는 일본에 비해 지자체의 부담이 적다. 시장의 변동성이 모두 민간업체에 전가되면서 재활용 시장 침체기마다 같은 문제가 되풀이되고 있다.

우리나라 EPR제도는 느슨하게 적용하는 일본과 비슷한 수준에서 생산자 부담을 지우면서 지자체의 책임은 일본에 비해 약한 기형적 구조다.

이찬희 한국포장재재활용사업공제조합 이사장은 “독일이나 유럽은 EPR 책임을 점점 발전시키며 현재 수준에 이르렀다. 수거부터 제대로 하려면 지금보다 더 많은 비용이 필요한 만큼 이해관계자들과 사회적 합의를 통해 개선해 나갈 필요가 있다”고 지적했다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)