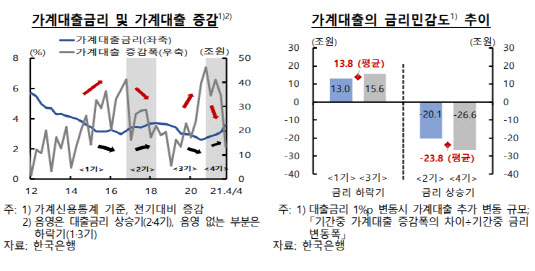

한국은행은 24일 ‘2022년 3월 금융안정보고서’에서 가계대출의 금리민감도를 분석한 결과(가계신용 데이터 기준) 대출금리가 1%포인트 오르면 가계대출 변동폭이 전기대비 23조8000억원 줄어드는 반면, 1%포인트 하락할 경우 13조8000억원 증가하는데 그치면서 금리 상승기의 가계대출 민감도가 더 높게 나타났다. 이는 지난 2012년 1분기부터 지난해 4분기까지 가계대출 가중평균 금리가 상승한 시기와 하락한 시기를 1~4기로 구분하고, 가계대출 증감폭을 전기 대비로 계산한 뒤 이를 다시 대출금리 1%포인트 변동으로 시산한 결과다.

|

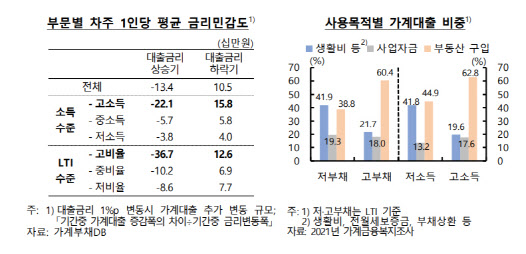

소득 수준에 따른 차주 1인당 금리 민감도를 따져봤을 땐 대출금리 1%포인트 인상 시 고소득자가 평균적으로 220만1000원 정도 신규 대출이 줄었다. 이에 비해 저소득층은 30만8000원 감소하는데 그쳤다. 이는 저소득자가 가계대출 중 41.8%를 생활비 등의 목적으로 빌려 부동산 구입(44.9%) 목적과 비슷한 수준으로 사용하기 때문이다. 반면, 고소득자는 부동산 구입에 62.8%, 생활비 목적엔 19.6%만 투자한 결과다. 취약계층의 빚은 보통 생계 목적 등으로 빌린 비중이 높아 금리가 오르더라도 대출 억제 효과가 제한적인 만큼, 취약 차주 비중이 높은 비은행 금융기관의 자산건전성 우려가 커질 수 있단 게 한은의 설명이다.

한은 관계자는 “고소득 차주의 경우 대체로 양호한 신용도를 바탕으로 대출 접근성이 좋은 데다 거액이 필요한 부동산 구입이나 사업자금 등 투자 목적의 대출 비중이 높은 경향을 보여 금리 변화에 더 민감하게 반응하는 반면 취약차주는 상대적으로 덜 민감하다”고 설명했다.

자산가격 변화, 대출금리 구조 등을 종합적으로 구분한 미시 데이터 가계부채 DB를 기준으로 분석한 결과도 비슷했다. 금리 수준별 차주당 가계대출의 증가 규모를 분석한 결과, 대출금리가 3% 수준일 때 1분기 동안 평균 294만원 증가하는 것으로 나타났다. 여기서 금리가 0.50%포인트, 1%포인트 각각 오르면 차주당 평균 대출액은 227만원, 138만원 수준으로 줄어드는 것으로 나타났다. 이를 전체 가계대출 규모로 환산해보면 1분기당 가계대출 증가 규모는 34조1000억원에서 26조3000억원, 16조원 수준으로 둔화한 것이다.

|

미시데이터에서도 저소득자와 고연령층 등 취약차주의 금리민감도는 상대적으로 낮았다. 금리가 2.75%에서 5%로 증가하는 동안 고소득층은 부채 평균 증감액이 480만원 증가에서 190만5000원 감소로 전환했으나, 저소득층은 50만8000만원 증가에서 50만3000원 감소로 변동 폭이 더 적었다. 반대로 부실위험 측면에서 보면, 취약차주 연체율이 비(非)취약차주보다 대출금리 변동에 민감하게 영향을 받는 것으로 조사됐다. 취약차주는 빌린 돈을 갚기 어려워 금리 상승기 부실위험이 더 크단 의미다.

시기별로는 코로나 이후 금리민감도가 더 높아진 것으로 분석됐다. 저금리 환경이 이어지면서 부동산 및 주식 등 자산가격 상승률과 대출금리 사이의 격차가 커지자 차주들의 레버리지 투자가 증가한 영향이다.

한은 측은 “금리가 높을수록, 금융불균형이 심할수록 가계대출 둔화 효과가 크게 나타나는 만큼 지난해 8월 이후 0.25%포인트씩 세 차례 기준금리를 올린 것이 가계부채와 금융불균형 완화에 효과가 있으나 취약차주의 경우 그렇지 않다는 점을 감안해 취약부문의 신용위험 증대 가능성에 대비할 필요가 있다”고 제언했다.