.png)

|

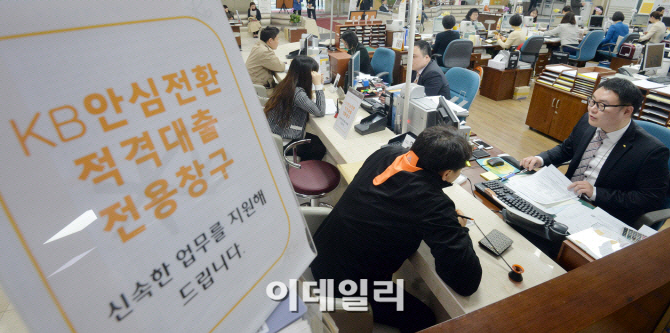

단기·변동금리·만기 일시상환이 대부분인 가계부채의 연착륙 대책으로 도입된 게 안심전환대출이다. 금리가 연 2.6%로 3.5% 안팎인 기존 은행대출보다 훨씬 유리하다. 은행들은 출시 첫날부터 대출 희망자들이 몰려 창구가 북새통을 이루자 영업시간을 밤 8시까지 늘렸으며 일부 고객은 번호표를 나눠 주고 돌려보내는 진풍경을 연출하기도 했다. 금리가 너무 낮다는 지적도 있으나 이자만 내다가 원리금을 함께 상환하는 방식으로 전환시키는 순기능이 큰 만큼 그 정도 유인책은 필요하다는 게 당국의 입장이다.

당국으로선 모처럼 인기몰이에 성공했지만 그렇다고 마냥 좋아할 처지는 못 된다. 1100조원에 육박하는 전체 가계부채의 4%에도 못 미치는 돈으로 ‘가계부채 구조개선’ 운운해선 설득력이 떨어진다. 원금을 함께 갚을 여유가 없는 서민과 부실화 우려가 더 큰 제2금융권 대출을 제외한 것도 마찬가지다. 한때 당국이 적극 권유했던 고정금리대출을 배제한 데다 도움이 가장 절실한 취약계층을 배려하지 않은 채 모든 주택담보대출자를 대상으로 무차별 선착순으로 큰 혼잡을 빚은 것은 정책의 신뢰성과 치밀성에서 많은 아쉬움을 남겼다.

당국은 앞으로 운용과정에서 드러나는 문제점을 철저히 검토해 세밀한 보완책을 내놔야 한다. 더 중요한 것은 걸핏하면 ‘관치금융’에 기대려는 구습에서 벗어나는 것이다. 가계부채의 근본 해결책은 가계소득 증대이므로 좋은 일자리 창출에 총력을 기울이는 게 바람직하다. 아울러 각종 규제완화로 훈풍이 도는 부동산시장을 예의 주시해 투기 광풍의 재연과 함께 대출 수요가 폭증하는 일이 없도록 선제 대책을 강구하는 것도 요긴하다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)