6일 포스코는 지난 4월 매출액 3조, 영업이익 3000억원의 양호한 성적을 기록한 데 이어 5월에도 4000억원 수준의 영업이익을 거뒀다고 전했다. 이는 지난 1분기 영업이익 4221억원(전년 동기 대비 39% 감소)에 비해 2배 이상 나아진 수치다.

증권가 일각에선 이르면 2분기, 늦어도 하반기에는 영업이익 1조원 클럽 재가입을 예상하고 있다. 포스코는 작년 3분기 이후 실적 부진 등으로 영업이익 1조원 클럽에 들어가지 못했다.

업계는 포스코의 이 같은 실적 개선 요인으로 철광석 가격 인하와 봄 성수기에 따른 제품 가격 인상을 꼽고 있다.

철광석 스팟거래 가격은 작년 1분기 톤당 181달러에서 올해 1분기 145달러로 1년 동안 36달러가량 떨어졌다. 반대로 완성제품 단가는 2분기 들어 톤당 약 2만~3만원 가량 오르고 있다.

◇포스코, `재무 건전성 악화→신용등급 하락` "과도한 우려"

하지만 실적 개선에도 포스코를 바라보는 우려의 시선은 여전하다. 포스코는 3조3000억원에 대우인터내셔널을 인수하는 등 공격적인 M&A로 2009년 대비 계열사가 2배 가량(36개→71개) 늘어났으며, 이 때문에 부채 비율도 같은 기간 동안 54.5%에서 올해 3월 말 92%로 2배 가까이 늘었다.

그렇지만 포스코는 현 부채 비율은 아직 경쟁사 대비 양호한 수준이며 큰 문제 없다는 견해다.

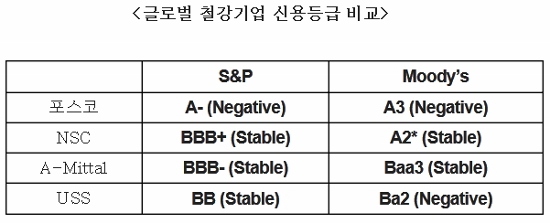

실제 포스코는 최근 국제신용평가사로부터 긍정적인 평가를 받았다. 스탠더드앤드푸어스(S&P)는 지난달 21일 포스코의 장기신용등급을 `A-`로 유지한다고 발표했다. 이는 경쟁사인 신일본제철(BBB+), 아르셀로 미탈(BBB-), 유에스스틸(BB) 보다 높은 등급.

|

재무 건전성 문제도 신일본제철(109.8%)과 유에스스틸(356.6%), 현대제철(139.4%) 등 경쟁사들과 비교했을 때 아직 안정적인 수준이다. 포스코 관계자는 "부채 비율이 100%도 넘지 않았는데 위기라고 표현하는 것은 억울한 측면이 있다"고 말했다.

그러나 포스코는 안정적인 재무구조를 만들기 위해 비주력사업 투자지분 매각 등 앞으로 3년간 단계적으로 부채규모를 줄여나간다는 방침이다. 정준양 포스코 회장은 올해 초 "7조원 정도를 계열사 상장과 유휴 투자지분 매각 등을 통해 내부 조달하는 방법을 다양하게 추진하고 있다"고 말하기도 했다.

◇`철광석 인상, 거래가 하락` 등 악재…하반기는 전망은 `안갯속`

하지만 포스코가 3분기 실적도 상승세를 이어갈지는 미지수. 업계에 따르면, 1년간 계속 내림세였던 철광석 가격이 최근 톤당 140달러를 바닥으로 다시 상승세를 타고 있다. 이에 반해 건설, 조선 등 전방산업의 장기 불황으로 수요 회복 기미는 아직 보이지 않고 있다.

조선업계 관계자는 "최근 조선업계는 바닥을 쳤다기보단 바닥을 확인하는 중이라고 보면 될 것"이라고 말했다.

중국 등의 철강 과잉생산에 따른 국제 철강가격 하락 가능성과 환율변수 등도 불안요소 중 하나다. 이에 포스코는 연초부터 여러 대외 변수에 맞춘 시나리오별 대비책을 마련하고 불황 장기화에 대비한 비상경영 체제에 돌입했다.

▶ 관련기사 ◀

☞"올 하반기 국내 경제 `상저하저(上低下低)`로 간다"

☞[기자수첩] 삼중고 철강업계, 상생이 절실한 지금

☞정준양 "기업간 경쟁보다 생태계간 경쟁이 중요"

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)