22일 김재임 하나증권 연구원은 “높은 현금 창출 능력과 적극적인 주주환원 정책, 동종 업계 대비 10~20% 낮은 밸류에이션, 2024년 이후 실적 턴어라운드에 대한 기대감을 고려하면 추가 상승 잠재력은 여전히 높다”고 분석했다. 최근 록히드마틴 주가는 상승 흐름을 타고 있다.

|

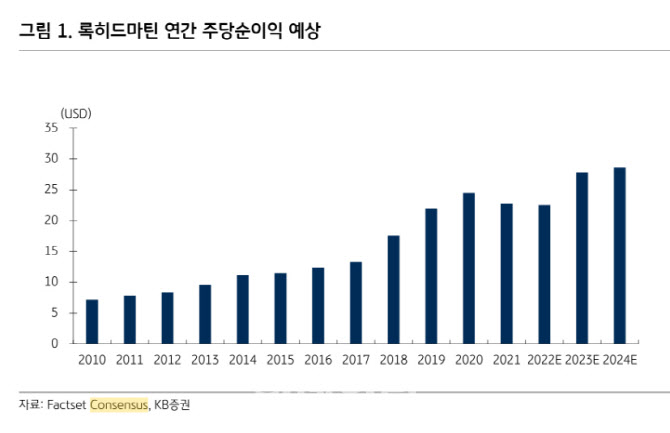

김 연구원은 “내년 이후 가시화될 공급망 회복 타임라인을 고려할 때 2024년부터 매출 상승 드라이버가 되살아날 것”이라고 예상했다.

록히드마틴은 공급망 차질과 인플레이션 압력이 지속됐음에도 영업이익 마진(13%)이 1, 2분기 대비 개선됐다. 총 수주 잔고는 50억달러 증가했고, 이는 2020년 2분기 이후 가장 큰 폭의 증가 수준이다. 총 수주 잔고는 1400억달러다.

유중호 KB증권 연구원은 “인플레이션과 공급망 압박으로 단기 실적 둔화가 예상되나 정부 계약 증가와 유나이티드 론치 얼라이언스(ULA)의 로켓 투자로 인한 장기 성장력은 유효하다”며 “2023년에는 아마존의 인공위성을 발사할 정으로 이익은 증가할 것”이라고 전망했다.

주주환원 확대 역시 긍정 요소다. 록히드마틴은 3분기 풍부한 잉여현금흐름 27억달러에 기반해 배당금 7억4000만달러를 지급했다. 14억달러 규모의 자사주 매입도 실행했다. 향후 3년간 140억달러 규모 자사주 매입 계획도 발표했다.

유 연구원은 “4분기에는 40억 달러 규모의 자사주 매입과 분기 배당금으로 주당 3달러(주당 0.2달러 인상)를 지급할 계획”이라며 “연간 자사주 매입 규모는 80억 달러를 기록할 것”이라고 내다봤다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)