.png)

일단 공모가 밴드는 주당 3만6000원에서 4만9000원으로 상장예정 시가총액은 2조8193억~3조8373억원이다. 국내외 Peer 비교와 파이프라인 가치산출을 가정할 때 상당히 합리적인 공모가밴드라는 평가가 지배적이다.

KTB투자증권은 14일 “신약개발 희로애락 역사를 경험한 후 보이는 코리아 바이오텍의 합리적 답안지”라며 “허들 높은 미국시장에서 임상과 허가, 직판까지 시도 중인 유일무이한 코리아 바이오텍”이라고 평가했다.

이 증권사는 SK바이오팜의 상업화 신약 현가가치를 통해 산출한 SK바이오팜의 적정 기업가치를 6조4000억원, 즉 주당 8만2000원으로 추산했다.

이혜린 KTB투자증권 연구원은 “기관들은 수요예측 참여를 권고한다”며 “2개의 신약 FDA 허가 완료로 바이오텍 캐시플로우상 죽음의 능선은 통과했고, 신약 출시 초기로 상장 후 성공적인 신약 라이프사이클 확인을 통해 기업가치 레벨업을 기대해볼 만하다”고 분석했다.

상장기업 투자자들이 글로벌 무대에서 상업화에 성공하는 신약의 중장기 가치 증대를 함께 누릴 기회라는 판단이다.

특히 IPO를 통해 대규모 자금조달에 성공, 신약 출시 초기 불가피하게 가져야 하는 마이너스의 캐시플로우에 대한 부담을 덜게 됨에 따라 후속 파이프라인 임상 전개에서도 속도감을 기대할 수 있다.

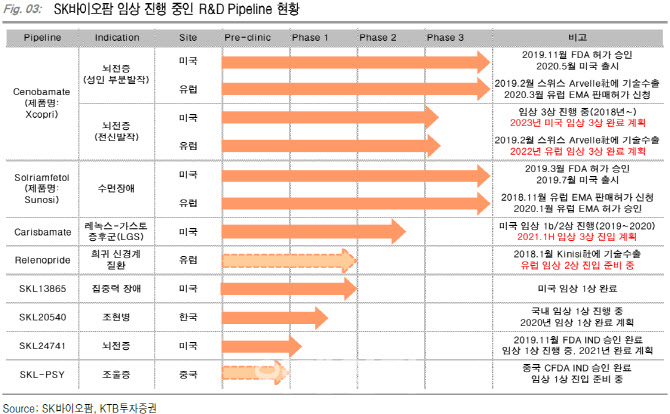

또 경쟁 약품 대비 효능과 안전성에서 우월한 임상데이터를 기반으로 시장을 공략 중인 엑스코프리(Xcorri)의 성공적 런칭과 후속 파이프라인 임상 및 허가를 통해 CNS질환 글로벌 FIPCO(Fully Intergrated Pharma Company)로 성장해갈 가능성이 크다고 봤다.

IPO 이후 CNS질환 유망 신약도입과 오픈 이노베이션 전략으로 항암제, 자가면역질환 등 파이프라인 확장에 적극적으로 나설 것이란 기대다.

이 연구원은 “거품 없어 보이는 공모가와 개발비 자산화 제로, 자회사 및 관계사와 관련된 회계적 문제의 소지가 전혀 없어 보이는 점도 수요예측에 있어선 정성적인 플러스 요인”이라고 밝혔다.

|

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)