.png)

.png)

특히 연기금은 코스피에서는 LG화학과 포스코퓨처엠을, 코스닥에서는 에코프비엠과 에코프로를 집중적으로 담으며 2차전지 업황에 대한 긍정적인 전망을 여전히 유지하는 것으로 나타났다.

|

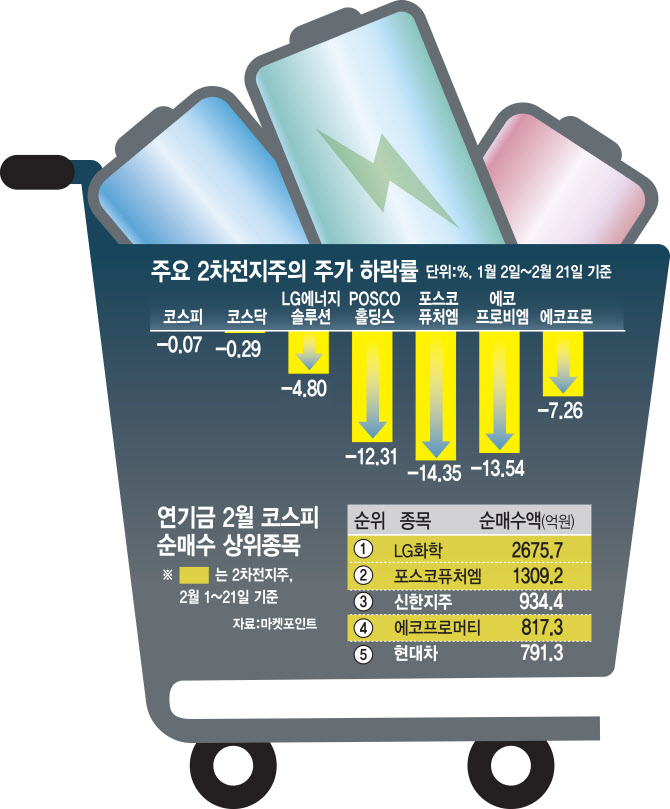

21일 마켓포인트에 따르면 연기금은 이달 들어 LG화학(051910)을 2675억7118만원 순매수 중이다. 연기금의 코스피 순매수 종목 1위다. 2위는 포스코퓨처엠(003670)(1309억원)이 뒤를 이었다. 4위는 에코프로머티(817억원)였으며 연기금은 포스코DX 역시 444억원 사들인 것으로 나타났다.

연기금의 2월 코스피 순매수 상위 종목 10개 중 4개가 2차전지 관련주인 셈이다. 10위권에 이름을 올리지 못했지만 LG에너지솔루션(373220)(443억원), 포스코인터내셔널(047050)(389억원)과 삼성SDI(006400)(359억원), 엘앤에프(066970)(312억원) 역시 순매수 상위종목으로 집계됐다.

이달에만 현대차를 1조5416억원, 기아를 3902억원 담으며 저PBR 주에 집중하는 외국인의 포트폴리오와는 사뭇 다른 모습이다. 연기금은 코스닥 시장에서도 에코프로비엠(247540)과 에코프로(086520)를 각각 515억원, 136억원 담으며 러브콜 1, 2위 종목으로 꼽았다.

2차전지주는 올 들어 약세를 이어갔다. LG에너지솔루션과 POSCO홀딩스는 연초 이후 각각 4.80%, 12.31% 하락하며 코스피의 등락률(-0.07%)에 못 미치는 성적을 냈다. 에코프로비엠(247540)과 에코프로(086520) 역시 13.54%, 7.26%씩 빠지며 코스닥(-0.29%)보다 부진했다. 지난해 주가가 급등하며 주가가 고평가됐다는 지적 속에 4분기 실적마저 시장 기대치를 크게 하회했다.

게다가 전기차 시장이 성장세를 이어가고 있긴 하지만, 성장속도가 점차 둔화한다는 점에서 시장 기대감도 쪼그라들었다. 미국 역시 선거철을 앞두고 자동차 노조의 표심을 잡기 위해 바이든 정부가 전기차 전환 속도를 조정할 것이란 보도까지 투심에 영향을 줬다. 뉴욕타임스 등 현지 매체에 따르면 바이든 정부는 2032년까지 ‘판매 차량 중 전기차 비중 67% 달성’이라는 목표를 유지하되, 배출가스 기준 강화 시점은 2027년에서 2030년까지 늦추기로 했다.

게다가 중국 리튬인산철(LFP) 배터리의 시장 확대로 한국 배터리 업체들이 입지가 약해질 것이란 우려도 확대했다. 한병화 유진투자증권은 “양극재 업체들부터 시작된 과대평가가 전해액과 일부 신생 셀 업체까지 확산한 상황”이라며 “고평가 업체는 피해야 한다”고 말했다.

“저PBR 장세 마무리되면 다시 주목해야 할 성장주”

하지만 주가가 하락하며 가격 매력이 생기기 시작하며 시장의 시선은 달라지고 있다. 주가가 주춤한 가운데에도 국내 2차전지 기업들은 수주처를 확대하며 먹거리를 탐색하고 있다.LG화학(051910)은 이달 초 제너럴모터스(GM)에 양극재를 공급하는 계약을 체결했다. 계약기간은 2035년까지이며 계약금액은 최소 24조7500억원이다. 앞서 2022년 7월 LG화학과 GM은 양극재 95만톤(t) 장기 공급을 위한 포괄적 합의서를 체결한 바 있다. 이번 공급 계약으로 양사가 협력을 강화하며 합의 물량 일부를 구체화한 셈이다.

나이스신용평가는 최근 에코프로비엠(247540)과 에코프로의 신용등급을 기존 ‘A-(긍정적)’에서 ‘A(안정적)’으로 나란히 상향했다. 박종일 나신평 연구원은 “일시적으로 전기차 판매 성장이 둔화하며 매출 규모 하락과 비가동 손실 등이 나타날 수 있으나, 빠르게 확대되는 시장 수요를 감안하면 실적 부진이 장기화할 가능성은 높지 않다”면서 “2차전지 시장의 높은 성장성이 유지되는 가운데 생산능력 확대를 바탕으로 이익창출력이 제고될 것으로 보이며, 채무 상환 능력은 점차 개선될 수 있을 것”이라고 기대했다. 에코프로비엠은 코스피 이전 상장을, 에코프로는 주식 1주를 5주로 나누는 액면분할을 추진할 것이라고 밝힌 바 있다.

시장에서는 2차전지주가 최근 정책 기대가 주도하는 저PBR 장세에서는 다소 소외된 모습을 보였지만, 기업밸류업 프로그램이 발표되고 나면 다시 순환매 장세가 시작하며 성장주인 2차전지가 주목받을 수 있을 것으로 기대하고 있다.

이경민 대신증권 투자전략팀장은 “순환매가 전개되면서 그동안 상대적으로 소외됐던 2차전지 밸류체인이 반등하고 있다”며 “12개월 선행 주당순이익(EPS)도 급격한 하향 조정을 끝냈으며 저점 박스권을 벗어나려 하고 있다”고 설명했다.

강동진 현대차증권 연구원은 “하반기로 갈수록 수요 회복 기대감이 높아질 것으로 보인다”면서 “유럽의 중국산 전기차에 대한 보조금 조사결과가 7월 중 발표될 것으로 보이는 가운데 유럽 시장에서 한국업체들의 반전을 기대할 수 있는 계기도 마련될 것”이라고 내다봤다.

![[속보]김건희 2심 징역 4년 선고…1심보다 2년 4개월 늘어](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042801225t.jpg)