.png)

.png)

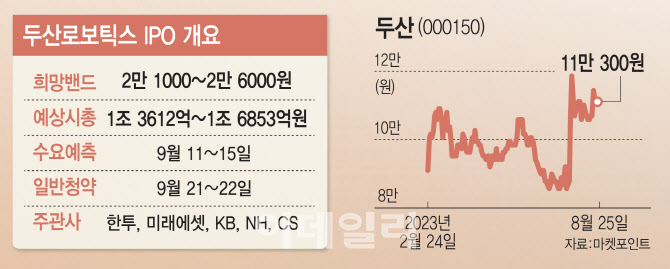

|

27일 마켓포인트에 따르면 두산로보틱스의 모기업인 두산은 지난달 말 이후 한 달 새 25.63% 상승하며 11만원선을 유지하고 있다. 이달 초에는 2분기 호실적까지 겹치며 11만8900원까지 급등하며 52주 신고가를 갈아치웠다.

증권가에서는 지난 6월 이후 하락세를 이어가던 두산이 급반등한 것이 두산로보틱스의 상장이 본격화했기 때문이라는 분석이 나온다. 지난달 31일 21%대 상승한 데 이어 두산로보틱스가 금융위원회에 증권신고서를 제출한 다음 날인 24일에는 6.43% 오르며 강세 흐름을 이어가고 있다. 두산(000150)은 두산로보틱스의 지분 90.91%를 가지고 있는 지배기업이다.

두산로보틱스는 2015년 출범한 협동로봇 제조기업으로 2018년 이후 국내 시장 점유율 1위를 차지하고 있다. 2021년 이후에는 중국을 제외한 글로벌 시장에서 4위권을 유지하는 것으로 평가받는다. 상장 시 삼성전자 투자 효과로 시가총액 2조원을 돌파한 레인보우로보틱스(277810)와 로봇 대장주 자리를 두고 경쟁을 펼칠 가능성이 크다. 희망밴드(2만1000원~2만6000원) 상단 기준 두산로보틱스의 예상 시가총액은 1조6853억원으로, 10월로 예정된 상장 이후 경우에 따라 모 기업인 두산의 시가총액(25일 종가기준 1조8225억원)을 넘어설 가능성도 제기된다.

시장에서는 오는 11일부터 시작하는 기관투자자 대상 수요예측 등 상장절차가 본격화하고 흥행에 성공할 시 다른 로봇주로 투심이 확산하리라는 기대도 커지고 있다. 특히 두산로보틱스와 협동로봇 대리점 계약을 체결한 에스피시스템스와 무인 커피로봇을 합작했던 에스비비테크(389500), 로봇용 초정밀 감속기 제조사 에스피지(058610) 등이 주요 수혜주로 거론된다.

로봇 관련 시장 전망이 긍정적인 것도 이 같은 기대에 힘을 싣고 있다. 협동로봇의 올해 글로벌 수요는 7만1000대에서 2032년 43만대까지 연 평균 20% 증가할 것으로 전망되고 있다. 특히 인공지능(AI) 기술 발전으로 다양한 작업이 가능한 범용 로봇 팔 플랫폼에 대한 수요가 크게 늘어나리라는 전망이다. 두산로보틱스도 40여개국, 100개 이상의 판매채널을 통해 전체 매출 중 60% 이상을 해외에서 거두고 있다. 작년 5월에는 미국 텍사스주에 판매법인을 설립하는 등 지속적으로 해외 시장을 공략해왔다.

국내에서도 협동로봇 안정규정 완화와 이동형 협동로봇 가이드라인 발표 등 로봇 활용을 확대하려는 정책이 지속적으로 발표되며 산업계에서는 두산 외 한화 등 대기업의 시장 진출이 잇따르고 있다. 레인보우로보틱스 유상증자 참여를 시작으로 지난달 열린 ‘갤럭시 익스피리언스 스튜디오’에서 레인보우로보틱스의 로봇팔 전시에 이르기까지 삼성전자가 로봇 사업에 대한 강한 의지를 드러내는 것만으로도 관련 산업에 대한 투심이 회복세를 나타낼 정도다.

다만 한편에서는 IPO 흥행을 무조건 장담하기는 이르다는 평가도 나온다. 두산로보틱스의 지난해 매출액은 450억원 수준으로 2018년 이후 연평균 46% 수준으로 성장 중이고 레인보우로보틱스(매출액 136억원)보다 세배 가량 많으나 여전히 적자에서 벗어나지 못하고 있다는 점을 지적한다. 아직 입증하지 못한 실적이 아니라 성장 가능성에 투자를 해야 한다는 리스크가 남아 있다는 점이 위험요소라는 얘기다.

류정훈 두산로보틱스 대표는 “두산로보틱스는 다양한 협동로봇 솔루션에서 나아가 소프트웨어 플랫폼까지 개발하며 외형을 확대해왔다”며 “IPO를 통해 협동로봇 하드웨어 및 소프트웨어를 더욱 고도화하고, 다양한 산업에 협동로봇을 적용하는 선도 기업으로 자리매김하겠다”고 말했다. 양승윤 유진투자증권 연구원은 “아직 초기 시장인 만큼 글로벌 시장 침투 가능성은 충분하다”며 “유럽과 미국 등 높은 인건비로 로봇 수용성이 높은 지역으로 해외 판매를 조기 실현할 필요가 있다”고 설명했다.