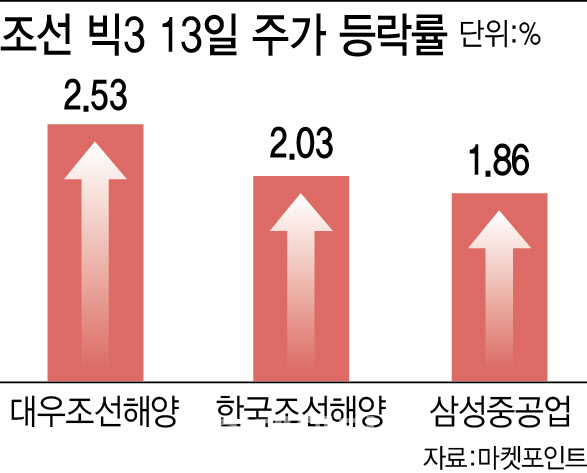

|

증권가에서는 조선 섹터의 주가 전망에 대해 낙관하는 추세다. △조선업 업황이 예상보다 양호할 것으로 보이는데다 △유럽연합이 세계최초로 친환경 선박 연료 관련 규제를 법제화하는 등 선박 수주와 관련한 환경규제가 강화되는 점도 긍정적이다. 신조선가도 회복세가 완연하다. 영국 조선 및 해운 조사 기관 클락슨리서치가 선박의 수익성을 나타내는 클락슨 신조선가는 올해 초 일시적인 조정을 받았으나 지난달 말 기준 166선까지 오르며 상당 부문 회복했다.

이를 바탕으로 주요 조선사들은 올해 손익 턴어라운드에 성공하며 흑자전환할 것이란 전망이 나온다. 이제 2분기에 진입한데다 경기침체에 따른 변동 가능성이 있으나 계단식 상승이 가능할 것이란 분석이다. 증권가에 따르면 한국조선해양은 지난해 3556억 원 적자에서 9070억 원 흑자를 낼 것으로 전망되며 삼성중공업 역시 8544억 원 적자에서 1604억 원의 흑자를 낼 것으로 보인다. 대우조선해양 역시 지난해 1조6136억 적자에서 1548억 원의 흑자가 점쳐지고 있다. 한국조선해양과 대우조선해양은 3년만, 삼성중공업은 8년 만의 흑자전환이다.

차세대 선박 생산성 향상을 위한 시설투자 규모가 확대되는 것도 기대해볼 만하다. 조선업계에 따르면 조선 빅3는 올해에만 관련 부문에 8492억 원 규모의 시설 투자를 진행하는 것으로 알려졌다. 이는 지난해보다 70% 가까이 늘어난 규모다.

긍정적인 시그널이 이어지는 만큼 증권가는 조선 관련주의 목표주가를 높여 잡고 있다. 에프앤가이드에 따르면 한국조선해양은 10만5200원에서 11만5000원으로, 삼성중공업은 7270원에서 7540원, 대우조선해양은 2만5875원에서 2만9000원으로 상향됐다.

한영수 삼성증권 연구원은 “신조선가가 꾸준히 상승하는 등 조선업황 관련 지표들이 예상을 뛰어넘는 양호한 수준을 보이고 있다”며 “피크아웃 우려가 제기됐던 LNG선과 컨테이너선 수주도 우려 대비 양호한 것으로 나오고 있는 등 조선업종에 대한 긍정적인 시각을 유지할 만 하다”고 진단했다.