.png)

.png)

제약사들이 새 먹거리 확보를 위해 기업 인수·합병(M&A)에 적극 나서고 있다. 업체마다 알짜 인수 업체를 찾기 위한 정보전이 한창이다. 그러나 대다수의 제약사들이 복제약(제네릭) 중심의 영업을 펼치고 있어 좀처럼 시너지가 예상되는 매물을 찾지 못하는 실정이다.

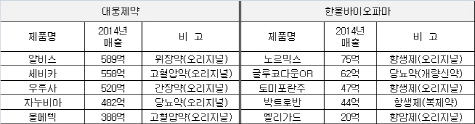

2일 업계에 따르면 대웅제약(069620)은 최근 한올바이오파마(009420)의 지분 30.2%를 1046억원에 인수하는 계약을 맺었다. 이로써 대웅제약은 한올바이오파마의 최대주주가 됐다. 국내 제약업계에서 모처럼 이뤄진 이번 ‘빅딜’이 제약업계에 새로운 바람을 불러일으키고 있는 형국이다.

대다수 업체 복제약 영업..M&A 시너지 조합 극소수

최근까지 글락소스미스클라인, 노바티스, 화이자 등 다국적제약사들이 활발한 M&A를 진행하는 것에 비해 국내업계는 M&A에 소극적이었다. 국내제약사들이 대부분 제네릭 분야를 주력으로 하고 있기 때문에 합병을 통해 시너지를 일으킬 수 있는 조합을 찾기 힘들다는 이유에서다.

이달 중 특허 만료를 앞둔 화이자의 소염진통제 ‘쎄레브렉스’는 무려 69개 업체가 제네릭 발매 채비를 마친 상태다. 한국얀센의 소염진통제 ‘울트라셋’은 등재된 제네릭이 100개 품목이 넘을 정도로 국내업체들은 유사 시장을 두드리고 있다.

특히 지난 2012년 일괄 약가인하 이후 제약사들의 수익성이 악화하면서 굵직한 매물이 쏟아질 것이란 전망이 많았지만 거래는 많지 않았다. 업계 한 관계자는 “일괄 약가인하 이후 중소업체들이 매물로 나왔다는 소식이 많았지만 정작 인수 매력이 떨어지는 영세업체들이 대부분이었다”고 말했다.

다만 ‘한독-제넥신’, ‘젬백스-삼성제약’, ‘크리스탈지노믹스-화일약품’ 등 제약사와 바이오업체간 M&A가 활발했다. 기술력을 갖춘 바이오업체와 자본과 생산시설을 확보한 제약사의 조합이다.

이번 대웅제약과 한올바이오파마의 사례도 마찬가지다. 양사 모두 수입 신약 제품이 매출 상위권을 차지하고, 제네릭 사업은 상대적으로 취약하다는 공통점이 있다. 양사가 중복되는 사업이 많지 않아 이번 인수합병(M&A)는 상당한 시너지를 낼 것이란 전망이 우세하다.

|

지난 2013년 한독(002390)이 태평양제약을 575억원에 인수할 수 있었던 것도 양사간 중복되는 사업이 적었기 때문이다. 한독은 주로 오리지널 의약품, 태평양제약은 제네릭과 일반의약품 분야에 강점을 가졌다.

한때 경쟁사간 지분 투자로 유력 M&A 후보군으로 거론됐던 ‘한미약품-옛 동아제약’과 ‘녹십자-일동제약’도 충분히 시너지를 일으킬만한 조합으로 평가받았지만 지분 매각으로 무산된 바 있다.

제약사들, ‘R&D 능력 갖춘 숨겨진 매물 발굴’ 경쟁

|

실제로 지난 몇 년간 내수 시장의 한계로 상위 제약사와 대기업 계열 제약사들을 중심으로 연 매출 1000억~2000억원대 규모의 M&A 매물 찾기 경쟁이 계속됐다.

지난해 한화케미칼이 드림파마 매각을 선언하자 JW중외제약(001060), 안국약품(001540), 광동제약(009290) 등이 매입 경쟁에 뛰어들기도 했다. 드림파마는 미국 제약사 알보젠이 1945억원을 베팅하며 인수했다. 광동제약은 드림파마 인수전에서 고배를 들자 구매대행업체 코리아플랫폼을 사들였다.

대기업들의 인수 매물 찾기도 여전히 진행형이다. 대기업 계열 제약사들은 중소업체를 인수하는 방식으로 국내 의약품 시장에 진출했다.

지난 1987년에 삼신제약을 인수하면서 의약품 시장에 진출한 SK케미칼은 백신전문업체 동신제약을 추가로 인수한 바 있다. CJ제일제당은 유풍제약, 한일약품을 각각 인수하며 국내 제약업계에 본격적으로 발을 내딛었다. 삼양사도 지속적으로 인수 후보군을 물색 중인 것으로 알려졌다.

업계 한 관계자는 “국내 제약업계는 내수 시장에서는 더 이상 성장동력을 확보하기 힘든 상황이다”면서 “한올바이오파마의 사례처럼 오너 2·3세로 경영하는 업체가 매물로 나오면 업체간 생존을 위한 빅딜이 이어질 가능성도 있다”고 분석했다.

▶ 관련기사 ◀

☞[특징주]한올바이오파마↑ 대웅제약↓…엇갈린 인수효과

☞[특징주]M&A효과…대웅제약 강세, 한올바이오 ‘上’

☞대웅제약, 한올바이오 인수로 파이프라인 강화-현대