유상증자는 기업자금 조달 방식에 있어 ‘최후의 보루’로 통한다. 자금조달과 재무구조개선이라는 효과만큼이나 부작용 또한 크기 때문이다. 물량 출회와 주주가치 희석 등의 우려가 확대되면서 주가가 하락하고 대주주가 지분율을 유지하기 위해서 사재(私財)를 털어야 하는 상황도 있다.

|

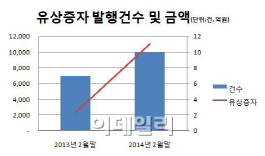

금융감독원에 따르면 2월 말 기준 올해 유상증자를 통해 직접금융조달에 나선 곳은 10개사로 집계됐다. 총 발행금액은 1조1085억원으로 작년대비(7건, 2369억원) 대비 5배 가까이 증가했다.

현대엘리베이터(017800)는 1800억원 규모의 유상증자를 진행했다. 현대상선 지분을 담보로 체결한 파생상품계약 만기가 대거 도래하면서 돈이 필요한데 회사채 시장에는 그룹의 재무구조 개선 때문에 현대엘리베이터를 보는 시선이 곱지 않았기 때문이다.

상환전환우선주(RCPS)를 발행하는 기업들도 늘어나고 있다. 일정 기간이 지나 업황이 개선되면 상환할 수 있고, 그렇지 못한 경우에는 보통주로 전환할 수 있어 최근 기업들이 선호하는 자금조달 방식으로 떠오르고 있다. 보통주로 전환해도 자본이 늘어나고 재무구조가 개선되는 효과를 볼 수 있기 때문이다.

두산건설(011160)은 지난해 말 4000억원 규모의 상환전환우선주를 발행했다. 심지어 배당 가능한 재무구조를 확보하기 위해 90% 감자까지 감행했다.

두산건설에 이어 이랜드리테일과 코오롱글로벌(003070) 또한 각각 3500억원, 1000억원의 상환전환우선주 발행을 추진하고 있다.

그러나 유상증자를 택하는 기업들이 대부분 회사채 시장에서 외면받은 비우량 기업이다 보니 금융당국의 심사도 엄격해졌다. 자칫 투자자들의 손실이 우려된다는 지적 때문이다.

현대엘리베이터의 경우 금융감독원이 두 차례에 걸쳐 신고서 내용을 정정 요청하기도 했다. IB업계 관계자는 “동양그룹 사태 이후 투자자 보호가 더욱 강조되고 있다”면서 “특히 일반투자자를 대상으로 하는 유상증자의 경우 상당히 까다로워졌다”고 말했다.

이에 따라 국내 시장보다 낮은 할인율이 적용되는 글로벌예탁증서(GDR) 발행에 대한 관심도 확대되고 있다. 두산인프라코어(042670)는 지난해 말 4억달러 규모의 GDR 3880만주를 싱가포르 거래소에 상장하면서 9.84%의 할인율을 적용했다. 일반적으로 국내 시장에서는 증자 할인율이 20~30%가량에 이른다. 최근 한화케미칼(009830) 또한 5000억원 규모의 GDR 발행을 추진하고 있다.

하지만 GDR 발행 역시 기존 주주들의 주주가치 희석은 불가피해 우려가 존재한다. GDR 발행가는 기존 주가에 연동되고, GDR은 언제든지 원주로 전환할 수 있기 때문이다. 이다솔 한화투자증권 연구원은 “한화케미칼이 5000억원 자금 조달을 가정할 경우 주당순이익(EPS)이 15.2% 감소할 것으로 추정된다”고 진단했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)