|

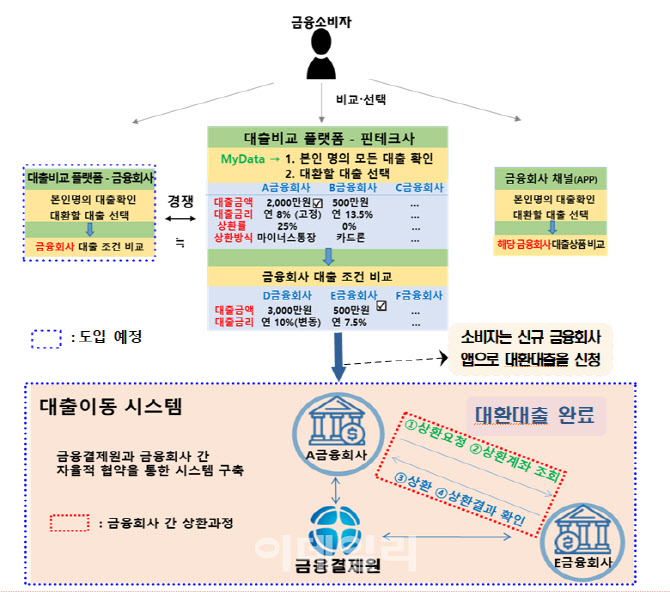

대환대출 인프라는 토스, 카카오페이 등 플랫폼 회사들이 현재 서비스하고 있는 ‘대출 비교 서비스’와 금융결제원의 ‘대출 이동 시스템’을 결합한 것이다. 관련 인프라가 구축되면 고객들은 토스 등 온라인 대출 비교 서비스에서 갈아타고 싶은 저금리 대출을 선택한 뒤 연결된 저금리 대출을 취급하는 금융기관 앱으로 이동해 대출을 갈아타면 된다.

금융당국은 원래 은행, 저축은행, 카드, 캐피털사 등의 마이너스통장, 직장인대출, 카드론 등 개인 신용대출만을 대상으로 관련 인프라를 구축 중이었다. 당국은 이번에 한발 더 나가 대상을 주담대 상품까지 확대하기로 했다. 한국은행에 따르면 1월 은행 가계대출 잔액(1053조4000억) 중 주담대 비중은 76%(798조8000억원)에 이른다.

당국은 다만 기술적인 문제 등을 고려해 일단 소비자가 온라인으로 주담대 상품을 비교하고 대환대출을 신청할 수 있도록 하는 인프라를 우선 구축할 방침이다. 이를 통해 잠정적으로 오는 12월 내 관련 인프라를 통해 주담대 대환대출이 가능하도록 금융권 등과 빠른시일 내 구축계획을 협의할 계획이다.

금융당국은 현재 관련 인프라에 53개 금융회사, 23개 대출비교 플랫폼이 참여할 계획이라고 했다. 은행 전체(19개)와 저축은행 18개, 카드 7개, 캐피탈 9개 등 비은행권 주요 금융회사가 참여해 전체 신용대출 시장의 90% 이상이 포함될 예정이다. 23개 대출비교 플랫폼은 대출비교 시장의 95% 이상이라고 당국은 설명했다.

갈아타는 횟수는 잠정적으로 1년 2번 정도로 예상된다. 너무 잦은 대출 이동은 금융시장 불안정성을 높일 수 있는 반면 갈아타는 횟수를 너무 제한하면 대환대출 인프라를 구축한 의미가 퇴색된다. 금융당국은 대출이 실행된 지 일정 기간이 지난 대출을 갈아타기 대상으로 하는 방안을 검토중이다.

금융당국 관계자는 “대략 6개월 정도 인터벌(대출 실행 후 숙성 기간)이 필요하지 않을까 한다”며 “중도상환수수료가 있는 신용대출은 (제한 없이) 열어두자는 게 금융권과 얘기된 상태”라고 말했다. 카드론과 입출금이 자유로운 마통은 중도상환수수료가 없다. 반면 직장인대출 등 일반신용대출은 중도상환수수료가 있다.

금융당국은 금융회사가 플랫폼 사업자에 지급하는 수수료가 합리적으로 결정되도록 유도해 소비자 부담을 낮출 예정이다. 당국은 다수 플랫폼 사업자의 시장 참여에 따라 플랫폼의 저축은행 신용대출 중개수수료 최고수준이 절반으로 낮아지는 곳도 있을 것으로 내다봤다. 당국은 인프라 중개건수가 일정기간 누적된 후에는 금융업권·상품별 수수료율을 구체적으로 공시하도록 할 예정이다.

김소영 금융위 부위원장은 “대환대출 인프라는 대출비교플랫폼과 함께 국민 금리부담 완화를 위해 반드시 필요하다”며 “특히 주담대 대환대출 인프라 구축은 부동산 등기이전 등 다양한 이슈가 있겠지만 높은 주담대 금리로 고통을 겪는 국민의 이자부담을 완화하기 위해 조속히 방안을 마련·추진해야 한다”고 강조했다.