|

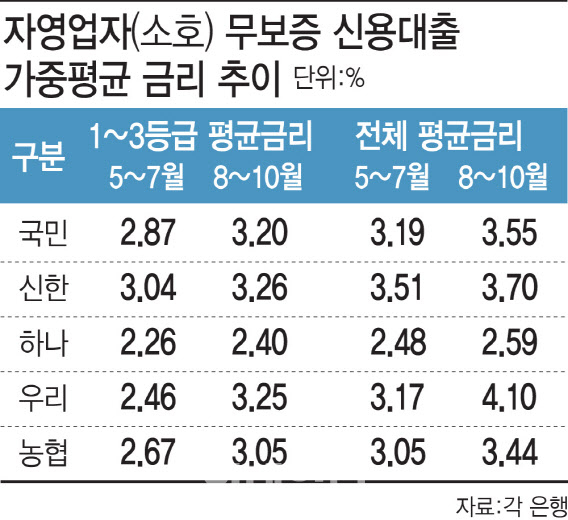

이 기간 은행별 상승폭은 최소 11bp(1bp=0.01%포인트)에서 최대 93bp에 달했다. 우리은행의 금리가 가장 크게 올랐다. 우리은행이 5~7월 책정한 평균 금리는 3.17%였으나 8~10월에는 4.10%로 올리면서, 5대 은행 중 유일하게 4%대를 기록했다.

가산금리를 올리고 우대금리를 대폭 삭감한 결과다. 소호 신용대출 금리는 가계 신용대출처럼 준거금리와 가산금리를 더한 값에 우대금리를 차감한 값으로 결정된다. 우리은행은 이 기간 가산금리를 23bp(3.59→4.18%) 올렸고, 우대금리는 51bp(1.57→1.06%) 축소했다. 가산금리 상승폭과 우대금리 축소폭이 다른 은행과 비교했을 때 가장 컸다. 국민·신한·농협은행은 준거금리 상승을 상쇄하고자 우대금리를 확대했으며, 하나은행의 경우 우대금리 축소폭은 4bp에 그쳤다.

우리은행 측은 “지난 상반기 코로나19 지원으로 낮은 금리로 취급한 대출이 많았다”며 “하반기 들어 기저 효과로 상대적으로 가중평균 금리가 올랐다”고 설명했다.

나머지 4개 은행의 소호대출 금리 상승폭도 큰 편이었다. 국민은행과 농협은행 평균 금리는 8월을 기점으로 각각 36bp, 39bp 올랐다. 5대 은행이 신용 1~3등급의 고신용자에게 책정된 금리 역시 최소 14bp(하나)에서 최대 79bp(우리) 상승했다.

지난 8월 한국은행이 기준금리를 종전 0.50%에서 0.75%로 인상하면서 준거금리가 크게 오른 영향이 컸다. 소호 무담보 신용대출은 보통 1년 만기 일시상환(최대 5년까지 연장 가능)이나 5년 만기 분할상환 방식으로 취급된다. 변동형의 경우 6개월이나 1년 단위로 금리가 변경되는데, 은행채 6개월물과 1년물이 각각 연동된다. 은행채 1년물(AAA·무보증) 금리는 지난 5월 초 0.828%에서 7월 말 1.192%로 36.4bp 올랐으나, 8월부터 10월 말까지는 1.196%에서 1.743%로 53.8bp 치솟았다.

자영업자들의 이자 부담 확대는 불가피해졌다. 오는 25일 한국은행이 기준금리를 1.00%로 인상할 것으로 점쳐지면서다. 인플레이션 압력이 커지면서 내년 초 추가 인상 가능성까지 나오고 있다. 지난 9월 신규 취급된 기업대출 가운데 변동금리 비중은 71.2%에 달했다. 잔액 기준으로도 66.2%가 변동금리를 이용하고 있다.