.png)

.png)

|

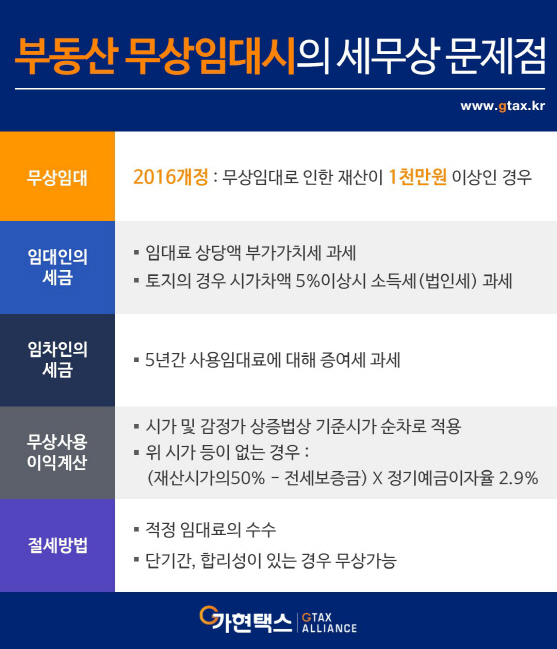

임대인은 부가가치세를 부담한다. 특수관계인 간에 무상으로 자산을 빌려준 것은 계속 반복적으로 용역을 공급한 것으로 볼 수 있으므로 부가가치세를 부담한다. 이때의 부가가치세는 시가상당액에 10%를 곱한 금액이며 수 년치가 한꺼번에 과세될 경우 가산세까지 더해지므로 임대시에 관련 상당액의 10%에 해당하는 금액을 부가가치세로 부담하게 된다.

시가보다 현저히 저렴하게 임대를 한 경우에도 부당하게 소득을 줄인 것으로 봐 개인은 소득세, 법인의 경우에는 법인세가 과세된다. 시가와 임대 금액의 차이가 3억원 이상이거나 임차료가 시가 대비 5% 이상 차이가 난다면 세금을 물어야 한다.

여기서 시가란 다음의 금액을 순서대로 인정한다. 실제 유사 임대료가 있는 경우 그 가액을, 불분명한 경우에는 감정가액이나 상속증여세법에 의한 평가액을 순서대로 이용하며 그것마저 없을 때에는 (당해자산의 시가X50%-보증금)X정기예금이자율(현행2.9%)의 금액을 적용해 판단한다.

② 무상사용 임차인은 증여세 내야

부동산을 무상사용한 임차인은 증여받은 것으로 인정돼 증여세를 내야 한다. 2016년부터 특수관계인 간 무상사용한 이익이 1000만원 이상일 경우 증여세를 과세할 수 있도록 세법이 개정됐다. 따라서 소액의 부동산이라 하더라도 증여세 과세대상의 범위가 크게 늘어날 수 있으므로 주의가 요구된다.

③ 무상임대의 절세방법

무상임대의 경우 증여세 과세가 일반적이다. 다만 판례에서는 단기간에 한해 합리적인 이유로 다른 임차인이 못 들어오는 상황에서 무상 임대가 이뤄졌을 경우 증여세를 과세하지 않은 경우가 있어 참고할 필요가 있다. 그러나 대부분의 경우 무상임대의 경우에는 임대인과 임차인 모두에게 문제가 될 수 있으므로 가급적 적정 임대료를 수취하는 것이 바람직하다. 이때 최소의 임차료 산정은 세무 전문가 등에게 문의해 불이익이 없도록 관리하는 것이 좋다.

![한동훈 부산 출마, 좋게 본다 23% 좋지 않게 본다 49%[한국갤럽]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400742t.jpg)