.png)

|

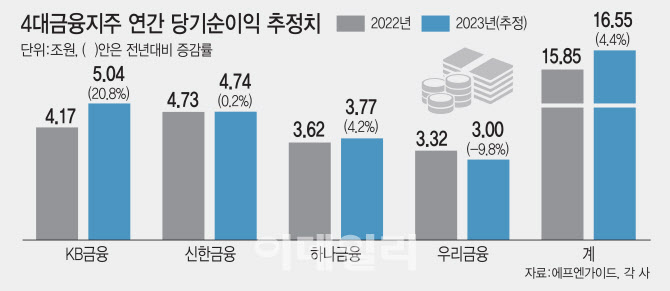

4분기 실적이 추정치대로 나오면 4대 금융지주는 작년에 이어 올해 또다시 사상 최대치 실적을 경신하게 된다. 4분기 예측치를 포함한 4대 금융지주의 연간 순이익은 16조 5510억원으로 전년 대비 4.4% 증가할 것으로 추산했다. 특히 KB금융의 2023년 순이익은 5조 413억원으로 전년 대비 20% 이상 증가하며 사상 최초로 연간 순이익 5조원대를 넘어설 것으로 관측된다.

올해 고금리 지속으로 이자수익이 급증하면서 역대급 연간 실적을 예고하고 있다. 올해 4대 지주의 연간 이자수익은 96조 205억원으로 추산했는데 작년(71조 4283억원)보다 무려 34.4%나 증가한 것이다. 하지만 이러한 호실적에도 금융지주의 속내는 편치 않다. 내년에 금리 인하 시 은행의 순이자마진(NIM)이 감소하는데다 ‘상생금융’에 2조원이 넘는 지원을 발표해 상당한 비용 부담이 불가피해서다. 이번 상생금융 2조원은 산업은행과 수출입은행을 제외한 18개 은행의 올해 예상 순이익 10% 수준으로 산출했다.

18개 은행의 3분기까지 기준 누적 순이익은 약 15조 5000억원이다. 은행별 지원금액도 당기순이익 기준으로 배분해 부담하기로 했다. 은행 건전성 등에 따라 이자환급 지원기준 자율 조정이 가능하고 올해 실제 순이익에 따라 분배금액이 달라질 것으로 보인다. 전배승 이베스트투자증권 연구원은 “당기순이익 규모에 따라 배분되기 때문에 대형 은행일수록 부담 규모도 클 것이다”고 말했다.

은행의 3분기 누적 순이익 기준으로 계산한 시중은행의 지원금액은 약 2000억~3000억원, 지방은행은 500억원 이하의 지원금액으로 추정된다. 이렇게 산정된 금액을 개인사업자 약 187만명에게 1조 6000억원(1인당 평균 85만원)을 이자환급(캐시백)하고 기타 취약계층을 위해 4000억원을 지원한다. 업계에 따르면 상생금융 관련 비용 반영시기는 은행별 회계처리 기준에 따라 다르지만 올해 내 반영이 유력하다는 예상도 나온다. 내년 1분기에 인식되더라도 금융지주사로서는 부담될 수밖에 없다.

정광영 DB금융투자 연구원은 “2조원 규모의 상생금융 관련 비용을 올해 모두 반영한다고 가정할 시 올해 당기순이익은 기존 추정치 대비 5~8% 감소할 수도 있다”고 내다봤다. 이에 대해 한 금융지주 관계자는 “올해 호실적을 기록할 전망이지만 금리 인하기에 접어드는데다 위기 상황을 가정한 대손충당금 적립 등 부담이 큰 건 사실이다”고 언급했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)