|

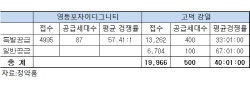

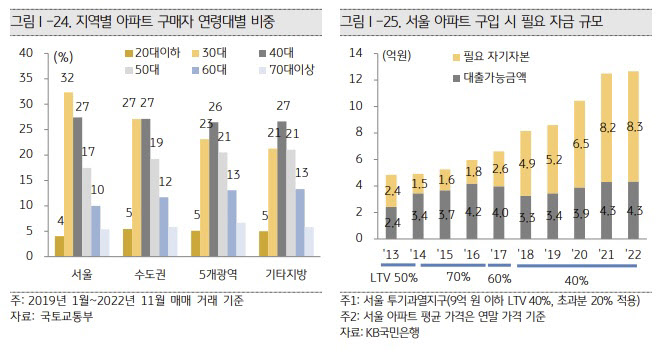

2019년부터 2022년 11월까지 약 4년간 수도권 아파트를 구매한 계층의 54%는 30~40대가 차지했다. 구체적인 수치를 보면 30대와 40대는 각각 27%를 나타냈고 50대 구매자 비중은 19%, 60대 구매자 비중은 12%였다. 서울은 30~40대의 비중이 60%에 달했다. 서울의 경우 30대 비중이 32%로 가장 높았고 이어 40대(27%), 50대(17%), 60대(10%)가 뒤를 이었다.

KB금융 경영연구소는 이 기간 급등한 주택가격과 30·40대 가구 소득과 자산 수준을 감안하면 구매자가 자체적으로 조달해야 하는 자금 규모가 꽤 컸을 것으로 봤다. 주택담보대출 가능 금액이 금융 규제 강화로 제한적인 점을 고려하면, 신용대출과 기타대출을 활용한 이른바 ‘영끌족’이 30·40대에 많았던 것으로 추정할 수 있어서다.

2019년 기준으로 당시 평균 주택가격(8억6000만원) 상당의 서울 아파트를 매입할 경우 주택담보대출 가능 금액은 3억4000만원 수준이었다. 주택담보대출을 모두 끌어 쓴다고 하더라도 필요한 5억2000만원은 다른 곳에서 빌렸어야 구입이 가능하다는 얘기다. 그런데 금리 인상이 급격하게 이뤄지면서 금융기관을 통해 조달해야 하는 금액은 더 늘었다. 2021년엔 평균 주택가격이 12억5000만원으로 상승하면서 주택담보대출 가능 금액은 4억3000만원으로 증가, 조달 금액 역시 8억2000만원 수준으로 뛰었다.

30~40대의 자산 수준을 고려해 보면 부족한 자금을 확보하기 위해 신용대출과 기타대출을 활용했을 공산이 크다는 것이다. 해당 계층의 평균 자산 수준은 4억원에서 5억5000만원 사이다.

이에 해당 기간 대출을 끌어 쓴 청년층의 부담도 늘었을 것으로 진단했다. 금리가 최고점에 근접했던 지난해 10월 일반 신용대출 금리는 7.22%를 나타냈다. 대출 금리가 낮았던 2020년 8월 신용대출 금리(2.86%)과 비교하면 불과 2년 만에 이자 상환 부담이 2배 이상 증가했다.

KB금융 경영연구소는 “국내 주택담보대출 중 변동금리 비중은 약 53%이고 현재 4대 은행의 주택담보대출 변동금리가 연 5~7% 수준인 점을 감안할 때, 변동금리 대출을 활용한 가구들의 이자 상환 부담은 상당할 것으로 예상된다”며 “원금 및 이자 상환 부담으로 인해 보유 주택을 처분하려는 압력도 높아질 수 있다”고 전망했다.