.png)

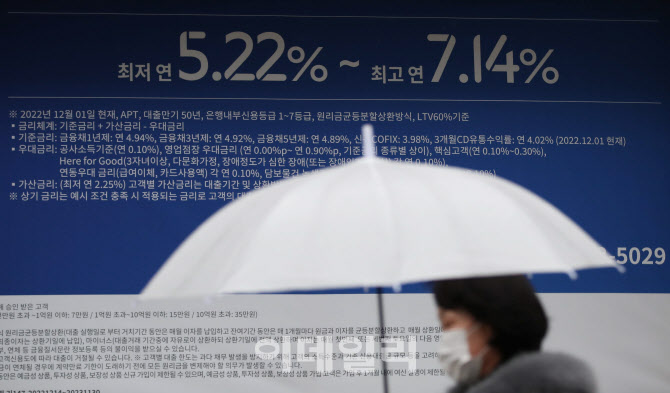

하지만 요즘 금융시장에서는 아담스미스의 시장논리가 전혀 먹히지 않는 분위기다. 특히 금융권 예금과 대출금리가 그렇다. 금리 산정의 기초가 되는 기준금리는 계속 오르고 있지만, 은행의 예금과 대출금리는 이와 상관없다는 듯 ‘오르락 내리락’하며 방향을 잡지 못하고 있다.

|

실제 금융당국은 지난해 예대금리차를 줄이라면서 공시제도까지 마련하며 은행들의 예금금리 인상을 부추겼다. 이후 시중자금이 은행예금이 쏠리는 부작용이 발생하자 은행권에 예금금리 인상을 자제하라고 주문했다. 그러더니 이번엔 “대출금리는 못 잡고 예금 이자만 잡는다”는 비판이 일자, 대출금리 추이를 매주 점검하며 금리 인하 압박을 하고 있다.

지난 13일에는 ‘은행권은 대출금리를 내릴 수 있는 재량이 있다’면서 이복현 금융감독원장까지 직접 거들었다. 정치권은 한술 더 떠 은행이 폭리를 취하고 있다며 ‘횡재세(초과이윤세)’ 도입까지 언급하고 있다. 은행원 사이에서 ‘은행 금리는 ‘보이는 손(관)’이 결정한다’는 우스갯소리까지 나오는 이유다.

물론 금융당국은 금융권 제도를 정비하고 관리와 감독을 하는 기관으로 은행들의 과도한 금리 인상에 견제를 날릴 수는 있다. 하지만 시장가격에 직접 개입해서는 안된다. 아담스미스는 보이지 않는 손을 언급하며 외부요인을 경계했다. 외부요인이 들어서는 순간 자유 시장경제 체제는 무너지기 때문이다.

더구나 한국은행에서는 물가를 잡겠다고 기준금리를 올리고 있는데, 금융당국은 대출을 수월히 받을 수 있게 ‘대출금리를 낮추라’고 압박하고 있다. 경제정책의 엇박자다. 금융당국은 은행권이 서민들을 위한 위기 극복 동참을 독려하되, 금융권과 소비자가 불안해하지 않도록 시장 왜곡과 부작용을 불러올 수 있는 과도한 관치는 피해야 한다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)