|

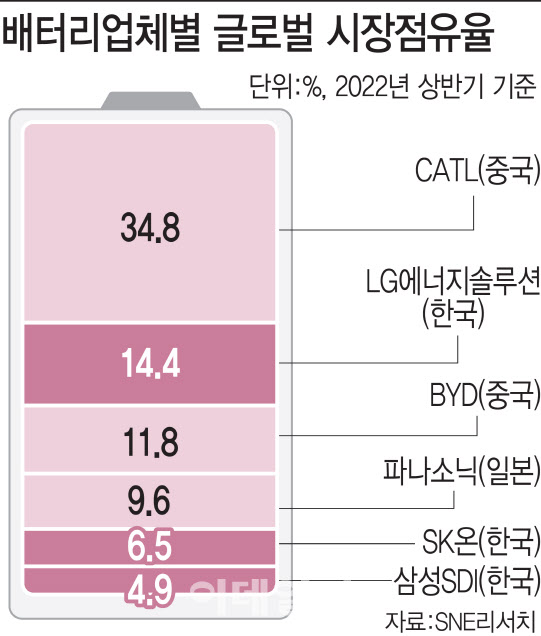

우리나라는 신형 배터리 제품화와 공정, 소재·부품·장비(소부장)에서 앞서며 전기차 배터리와 에너지저장시스템(ESS) 시장에서 강점을 가졌다는 평가를 받지만 관련 자원에서는 ‘빈국’이라 세계 각지의 자원 대국에 비해서는 불리한 상황이다. 중국 외 전기차 시장에서 높은 시장점유율을 차지하고 있어 타격이 작아 보일 뿐 실상을 들여다보면 ‘사상누각’의 우려가 적지 않다. 이는 5~6년 전 이미 제기된 우려 상황이 나아지지 않고 오히려 악화일로를 걷고 있는데 따른 것이다.

우선 수년 전부터 경고해온 중간재의 중국 의존도 문제는 더 심화하고 있다. 국내 기업이 주력하는 ‘니켈·코발트·망간(NCM)’ 삼원계 배터리 양극 활물질 전구체의 중국 의존도는 95% 이상인데, 수입 할당 관세를 유예하며 수입 비중이 더 커질 우려까지 있어서다. 게다가 미국 ‘인플레이션 감축법’을 맞이해 타격이 더 커질 수 있다. 또 5~6년 전부터 우려의 목소리가 높였던 ‘기초·연구 부족, 생태계 부재, 자원 부족’ 등 ‘3무(無)’ 상황도 개선된 바가 없다.

이런 상황에서 우리나라는 기초 및 소재 기술력을 갖춘 일본과 다양한 배터리 밸류 체인을 갖춘 중국 사이에 낀 채 미국과 유럽의 추격까지 받는 상황에 놓일 처지다. 현재 일본은 테슬라와 함께 중대형 원통형 배터리인 4680 초고속 양산 공정을 가장 먼저 완성할 전망이다. 배터리 생태계 구축에 주력하는 중국은 리튬이온계로는 ‘하이 니켈 삼원계’와 ‘Co 프리 다원계’에 더해 리튬인산철·망간(LMFP)과 M3P(에너지밀도를 높인 배터리)와 같은 차세대 리튬인산철(LFP) 배터리를 갖췄고 거기에 소듐이온까지 준비하며 배터리 대량 소비 시대를 대비하고 있다. 여기에 미국과 유럽, 동남아시아도 배터리에 관심을 두고 시장에 뛰어들고 있다.

|

윤석열 대통령의 당선인 시절 인수위 전문위원으로 차세대 배터리 사업에 대해 검토한 결론은 ‘원점에서 새로 짜야 한다’였다. 이 첫 단추로 산업부와 국토부 융합 세부 업무 보고 때 ‘자동차 관리법’에서 배터리와 연료전지 전기차의 자동차 등록원부와 배터리 팩과 연료전지 스택 등록원부를 분리하도록 차세대 사업을 준비하도록 했다.

그나마 ‘차세대 반도체’는 경쟁상황이나 생태계면에서 앞선 면이 많아 인력양성만으로도 초격차를 유지하는 데 부족함이 없다. 하지만 배터리는 이보다 훨씬 어려운 상황이다. 중국과 미미한 격차에 생태계 재조성은 에너지 정책과도 직결해야 하는 등 갈 길이 멀다.

미국의 ‘인플레이션 감축법’은 과거 중국 배터리 모범 규준보다 헤쳐나가기 어렵다. 이미 미국 완성차업체들과 합작사로 견고한 관계와 미국 내 생산 거점을 확충했다는 면에서 기회의 장은 열렸지만 이 기회가 우리의 것이 되기까지 양극재 전구체, 음극재 원료 내재화와 재편이 절실하며 민간 기업 자구책만으로 역부족인 상황이다. ‘칩4 동맹’까지 감안하면 위기의 크기가 상당히 커져 엎친 데 덮친 격이다. 정부가 배터리 산업에 대한 중요성을 인지하고 있는 만큼 ‘배터리 경쟁력 강화 특별위원회’를 갖춰 국회, 중앙행정부처가 종합적인 대비책을 수립해야 한다.

■박철완 교수는 = 서울대 및 동대학원에서 공학석사·박사를 취득한 후 줄곧 이차전지에 대한 연구를 수행한 배터리 전문가로 현재 서정대학교 자동차학과 교수로 재직중이다. 윤석열 대통령직 인수위에서 과학기술교육분과 전문위원을 지냈다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)