.png)

.png)

|

[이데일리 장순원 기자] 포용 금융은 문재인 정부 금융정책의 트레이드 마크다. 취임 이후 2년간 이 기조 아래 취약 계층과 서민, 영세자영업자를 중심으로 금융 지원대책을 쏟아냈기 때문이다. 1000만원 미만 채무를 10년 넘게 연체해 빚 독촉에 시달리던 채무자 62만7000명이 빚의 굴레에서 벗어났고 법정 최고금리나 은행 대출금리와 영세 소상공인 카드 수수료를 낮춘 게 대표적이다. 초기 정부정책의 방향에 대해서는 어느 정도 공감대를 이뤘다. 영세 서민의 부담을 낮춰야 경제 전체적으로 활력을 불어넣을 수 있는 측면이 있기 때문이다.

하지만 정부가 이해관계를 조정하는 과정에서 가장 손쉬운 가격개입 카드를 주로 사용하면서 부작용을 걱정하는 목소리가 커지고 있다. 대표적인 게 카드수수료 문제다. 금융위는 전체 가맹점 99%의 수수료율을 깎아주는 대신 대형가맹점의 수수료율은 올리는 방향으로 카드 수수료율을 정했다. 카드사의 마케팅 비용, 즉 포인트 적립이나 각종 할인혜택이 대형가맹점에 집중돼 수익자 부담 원칙을 적용하겠다는 취지다. 물론 영세 자영업자의 카드 수수료 부담을 낮추겠다는 뜻이 담겼다.

부담은 오롯이 카드사 몫이 됐다. 카드사들은 대형 자동차업체와 수수료 인상 협상을 시작하자마자 난항을 겪으면서 결제 중단 직전까지 몰리기도 했다. 유통·이동통신·항공업종 등의 대형가맹점들과 수수료 협상도 첩첩산중이다. 수익이 줄어든 카드사들이 실적 악화에 따른 인력 감축을 걱정할 정도다. 카드업계 종사자들 사이에서는 2000년대 카드대란 이후 제2의 희망퇴직이나 대규모 구조조정 위기에 직면할 수 있다는 걱정도 나오고 있다.

정부의 가격개입은 전방위로 확산하는 분위기다. 모든 진료비를 건강보험으로 보장하는 문재인 케어를 앞세워 실손보험료 인하까지 밀어붙이고 있다. 문제는 정부의 가격개입 정책이 기업의 부담 확대는 물론 시장의 효율을 떨어트릴 수 있다는 점이다.

김상봉 한성대 교수는 “정부가 가격에 개입하니 부작용 생기고 그걸 막으려 다시 정책을 내놓는 악순환이 펼쳐지고 있다”며 “섣부른 가격개입은 시장을 왜곡한다”고 지적했다.

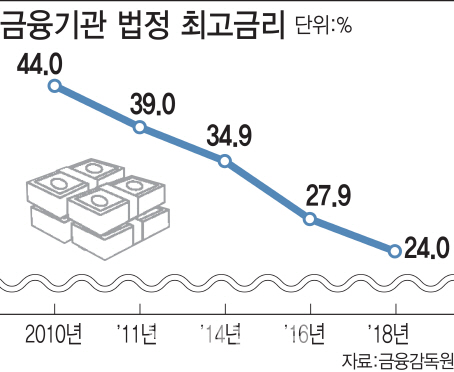

정부가 선의로 시작한 정책이 되레 서민을 옥죌 수 있다는 비판도 나온다. 서민의 이자 부담을 줄이겠다며 법정금리를 낮춘게 대표적이다. 지난해 2월 서민들의 원리금 상환 부담을 덜어준다는 명분으로 법정 최고금리를 24%까지 내렸다. 시장에서는 대출금리 인하로 마진폭이 줄자 저축은행들은 저신용자에 대한 대출승인을 거부하는 사례가 속출했다. 급전대출길이 막힌 서민들은 결국 여기저기 떠돌다 대부업이나 불법 사채시장에까지 내몰리는 처지가 됐다. 서민금융진흥원에 따르면 지난해 대부업체로부터 대출신청을 거부당했다고 답한 응답자는 전체의 54.9%에 달했다. 이는 2016년 거부율(16%)에 비해 3배 이상으로 늘어난 수치다.

금융권 관계자는 “문재인 대통령이 법정 최고금리를 연 20%까지 낮추기로 약속했는데 공약을 추진하는 과정에서 이런 부작용을 피할 수 없을 것”이라고 전망했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)