.png)

.png)

|

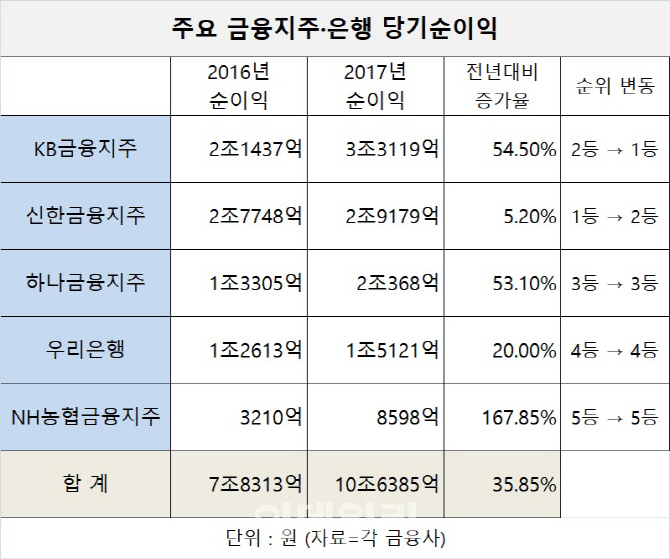

KB금융지주의 지난해 당기순이익은 3조3119억원으로 전년도인 2016년(2조1437억원)보다 54.5%나 급증했다. 같은 기간 순이익 2조9179억원을 달성한 신한금융지주를 약 3940억원 차이로 제치고 ‘리딩뱅크’를 탈환했다.

KB금융은 지난 2011년 신한금융그룹이 세운 사상 최대 순이익 기록인 3조1000억원도 갈아치웠다. 신한금융은 역대 두번째 최고 실적에도 KB금융에 ‘10년 연속 1위’ 자리를 저지당하며 ‘분루(憤淚)’를 삼켰다.

KB금융 고위 관계자는 18일 “통상 연말로 가면서 리스크관리가 부각되며 순이익 규모가 감소하는 4분기에도 안정적인 수익을 창출하는 데 성공했다”며 “이런 실적 자신감을 바탕으로 올해 분기마다 9000억원 가량의 당기순이익을 목표로 잡고 있다”고 설명했다.

실제 KB금융은 4분기 일부 일회성 비용을 인식함에 따라 직전 분기(8975억원) 대비 38.3% 줄어든 5542억원의 당기순이익을 올렸음에도 △신한금융(2115억원) △하나금융(4958억원) △우리은행(1340억원) △NH농협금융(1313억원) 등 경쟁사를 상회했다.

|

KB금융은 지난 2008년 9월 지주회사 설립 이래 9년 만에 1위에 올랐다. 특히 지주사 설립 이후 처음으로 당기순이익 ‘3조 클럽’에 입성했다. KB지주 창립 후 최초로 3조원대 당기순이익을 시현한 것이다.

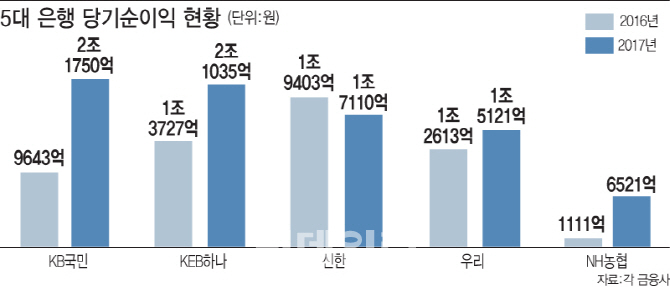

비결로는 핵심 계열사인 KB국민은행의 수익성 회복이 꼽힌다. 국민은행은 은행별 실적에서도 ‘리딩뱅크’에 오르며 한때 4위까지 추락했던 자존심을 되찾았다. 국민은행의 지난해 당기순이익은 2조1750억원으로 전년 대비 125.6%(1조2107억원) 폭증해 ‘2조 클럽’을 실현했다. KB금융이 작년 한해 벌어들인 순이익 3조3119억원 가운데 국민은행이 그룹 전체 순이익에서 차지하는 비중은 65.67%(2조1750억원)에 달한다.

지난해말 기준 국민은행의 원화대출금은 234조9000억원으로 중소기업 대출을 중심으로 전년말 대비 6.5% 확대됐다. 신용대출(15.8%), 중소기업대출(10.5%) 등 고수익 자산 위주의 두 자릿수 넘는 성장을 통해 순이자마진(NIM)을 0.13%포인트 상향시켜 1.71%를 기록했다.

이 때문에 KB금융은 작년(3조3119억원)에 이어 올해도 ‘3조 클럽’이 전망된다. 박진형 유안타증권 연구원은 예상 당기순이익을 3조3000억원으로 제시했다.

은행의 부활이 은행지주 호실적으로 이어진 현상은 은행권 실적 발표에 있어 가장 큰 특징 중 하나다. KB금융·신한·하나·NH농협금융지주와 우리은행 등 5대 은행그룹의 지난해 당기순이익 합계는 10조6385억원으로 집계되며 10조원을 돌파해 11조원에 육박했다. 전년(7조8313억원)보다 35.85% 늘어난 수치다. 5대 은행은 총 8조1537억원의 순이익을 벌어 한해 전의 5조6497억원과 비교할 때 44.32% 증가했는데, 그룹마다 주력 관계사인 은행의 수익성이 크게 개선된데 힘입은 바 크다.

M&A 효과 가세…CIR 51.8% ‘글로벌 수준’ 도달

여기에 KB금융은 인수·합병(M&A) 효과까지 가세하고 있다. KB금융의 순수수료이익은 2조500억원으로 전년보다 29.3% 늘었다. 일 년 만에 순수수료이익이 4651억원 증가했는데, 이는 주로 통합 KB증권 출범으로 증권업수입수수료가 급증한 데 기인한다.

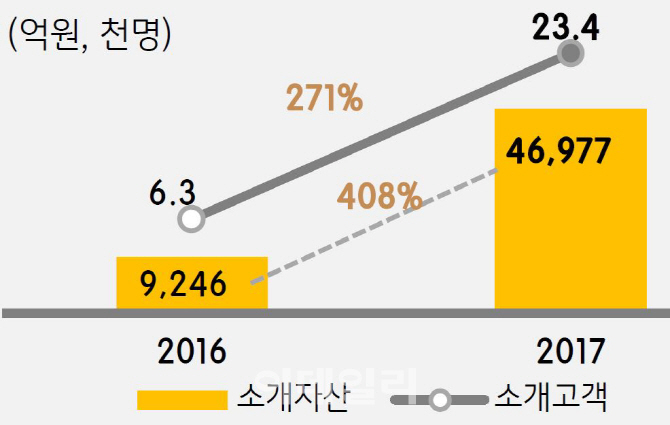

게다가 국민은행과 KB증권과의 시너지가 본격화하고 있다. 자산관리(WM) 분야에서 은행과 증권의 소개영업을 통한 시너지 창출이 확대되고 있다. 지난해 소개자산은 4조6977억원으로 전년(9246억원)과 비교하면 무려 408% 확장됐다. 소개고객 수 역시 2만3400명을 유치하며 6300명에 비해 271%나 늘어났다.

소개자산이란 은행으로 내점한 고객이 단순 예·적금 상품 가입을 상담할 때 그보다 수익률이 좋은 펀드 등 증권사 상품으로 가입할 것을 권하면서 복합점포 내 증권사 직원에게 소개해준 자산을 말한다.

|

무엇보다 작년 연간 KB금융그룹의 경상적 영업이익경비율(Cost Income Ratio·CIR)은 51.8%로 전년도 57.4%보다 5.6%포인트 급락했다. 일회성을 제외한 4분기 CIR은 54.1%로 계절성 감안 시 안정적으로 관리되고 있다.

CIR이란 금융회사가 영업이익 대비 어느 정도를 인건비, 전산비 등의 판매관리비로 지출했는지를 나타내는 지표다. CIR은 은행의 경영 효율성과 생산성을 알아보는 데 활용된다. 판매관리비의 60~70%는 인건비인 까닭에 경영 효율성이 높으면 총영업이익경비율은 낮게 나타난다. 이 수치가 낮을수록 경영 효율성이 좋은 것으로 평가된다. 글로벌 100대 은행의 CIR은 54.4%(2013년 기준) 수준이다.

KB금융은 ‘2018년 경영계획 4대 아젠다(Agenda)’로 핵심 Biz 및 미래성장 부문 시장지위 강화를 우선 선정했다. 핵심 Biz의 압도적 시장지위를 확보하고 글로벌 Biz Top-tier로 도약하겠다는 전략이다. 다음으로 고객가치 중심 동반성장과 시너지 수익 레벨 업(Level-Up)을 통해 고객지표 질적 개선 등 미래 고객기반을 다질 계획이다. 자본관리 및 리스크 관리(Risk Management·RM) 체계를 고도화해 자본관리 체제를 견고히 하는 한편 건전성 목표에도 선제적으로 대응할 방침이다. 마지막으로 효율적 자원배분을 통한 생산성 제고에 집중해 수익중심 인력 재배치와 디지털화(Digitalization)를 고도화할 예정이다.

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)