.png)

15일 금융감독원의 ‘카드 소득공제, 최대로 받는 노하우’(금융꿀팁) 자료를 보면 ‘13월의 보너스’ 연말정산 환급액을 늘리기 위해서도 카드 사용에 ‘지혜’가 필요하다.

|

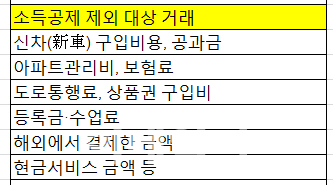

주의할 점은 거래에 따라 소득공제 대상에 포함되지 않는 것들이 있다는 점이다. 신차 구입비용, 공과금, 아파트관리비, 보험료, 도로통행료, 상품권 구입비용, 등록금·수업료, 해외에서 결제한 금액, 현금서비스 금액 등은 소득공제 적용 대상이 아니다.

다만 올해 1월 1일 이후 중고차 구입비용은 카드로 결제하면 결제금액의 10%까지 카드 소득공제를 받을 수 있다. 가령 중고차 구입시 2000만원을 카드로 결제할 경우 결제금액의 10%인 200만원만큼 카드 소득공제 대상이 된다는 얘기다.

이런 차이는 기본적으로 신용카드 소득공제가 사업자의 소득을 노출시켜 과표(과세표준) 양성화를 하기 위한 제도이기 때문이다. 과세 투명화를 위한 제도라는 얘기다.

김종옥 기획개정부 소득세제과장은 이데일리와의 통화에서 “신차나 아파트 관리비의 경우 과표 양성화가 이미 끝나 필요성이 적지만, 중고차 시장은 투명하지 않은 데다 올 7월1일부터 현금영수증도 의무적으로 발행하는 것으로 바뀌어 함께 소득공제에 포함했다”고 말했다.

그는 “의료비, 교육비, 보험료는 따로 공제제도가 있기 때문에 중복공제가 안 되기 위해 소득공제에서는 제외된다”고 설명했다.

따라서 소득공제 대상이 되는 거래와 대상이 되지 않는 거래를 사전에 인지하고 카드결제를 해야 소득공제 혜택을 늘릴 수 있다.

|

이와 관련 ‘정설’로 알려진 사항을 무조건 신뢰할 필요는 없다는 지적이다. 흔히 연봉의 25%까지는 부가서비스(포인트 등) 혜택이 많은 신용카드를 사용하고, 25%초과 후에는 공제율이 높은 체크카드를 사용하는 것이 유리하다고 하지만 꼭 그렇지는 않다는 얘기다.

과거와 달리 최근에는 은행과 카드사들이 체크카드에도 신용카드 못지않게 부가서비스를 제공하는 사례가 늘고 있다는 이유에서다. 아예 신용·체크카드 기능이 모두 부여된 겸용카드 사용도 고려해봄직하다. 이는 고객이 가령 월 50만원을 체크카드 결제한도로 정해놓으면 카드사용액 50만원까지는 은행계좌에서 즉시 인출되고, 50만원을 초과하면 신용카드로 결제돼 한달 후 고객에게 청구되는 카드다.

|

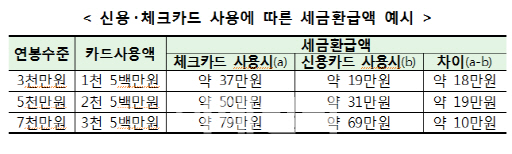

가령 연봉 5000만원을 받는 직장인이 대중교통 및 전통시장에서 사용한 금액(각각 100만원)을 포함해 연간 2500만원을 체크카드로 사용하면 대중교통 및 전통시장 사용금액이 없는 경우 보다 약 10만원을 더 환급받을 수 있다. 다만, KTX, 고속버스 요금은 카드로 결제시 추가 소득공제를 받을 수 있지만 택시, 항공요금 등은 추가 공제혜택 대상이 아니다.

결혼한 부부라면 소득공제에 유리한 배우자의 카드를 집중적으로 쓰는 것을 고려해보는 것도 좋다. 카드 소득공제는 기본적으로 카드로 결제한 금액이 연소득의 25%를 초과해야 한다. 또한 연소득과 카드결제금액은 부부간 합산되지 않고 각각 산정된다. 남편이 카드 소득공제를 받기 위해서는 남편명의로 된 카드의 결제금액이 남편 소득의 25%를 넘어야 하고, 아내가 카드 소득공제를 받기 위해서는 아내명의로 된 카드의 결제금액이 아내 소득의 25%를 넘어야 한다는 얘기다.

이에 따라 연소득 25%의 소득공제 문턱을 넘기 위해서는 배우자중 소득이 적은 사람의 카드를 우선적으로 사용하는 것이 유리하다. 가령 남편 연봉이 5000만원, 아내 연봉이 4000만원일 때 두 사람 중 주로 아내의 카드를 사용하면 소득공제 요건을 충족하기 쉽다. 남편의 소득공제 문턱은 1250만원, 아내는 1000만원이기 때문이다.

다만, 연봉 차이가 큰 맞벌이부부는 소득세율 적용구간이 달라 소득이 많은 배우자의 카드를 집중 이용하는 것이 유리할 수 있다. 가령 남편 연봉이 7000만원, 아내 연봉이 2000만원일 때 신용카드사용액 전부(연 2500만원)를 소득이 많은 남편의 카드로 결제하면 아내의 카드로 결제한 경우 보다 약 10만원을 더 환급받을 수 있다.

|

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)