|

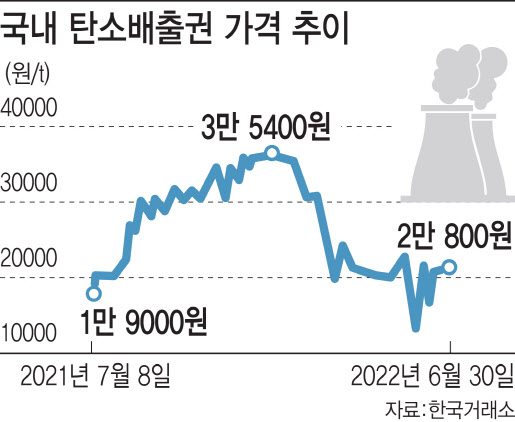

이 같은 탄소배출권 가격 급등락은 지난 2015년 국내 탄소배출권 시장이 출범한 이후 반복되고 있다. 국내 탄소배출권은 t당 8640원의 가격으로 거래가 시작된 이후 2020년 4월 4만2500원까지 오르며 역대 최고가를 기록했다. 그러나 코로나19 사태로 경기가 침체하자 지난해 6월엔 1만500원까지 가격이 급락하며 큰 변동성을 보였다.

기업들은 급등락하는 탄소배출권 가격에 우려를 나타낸다. 오는 2030년까지 국가 온실가스 배출량을 2018년과 비교해 40% 줄여야 하는 만큼 기업에 배분되는 무상 할당량이 줄어들 가능성이 클 것으로 예상하면서다. 무상 할당량이 줄어들수록 기업들이 탄소배출권 구매에 들여야 하는 비용이 느는데 배출권 가격 안정화 없인 경영 불확실성은 커질 수밖에 없다.

이렇다 보니 정부가 책정한 무상 할당량을 넘는 탄소를 추가 배출하는 기업이 시장에서 탄소배출권을 구매하고자 쌓아두는 충당금인 배출 부채 규모도 적지 않다. 지난해 시가총액 기준 상위 50개 제조기업의 배출 부채는 총 2941억원에 이른다. 대표적인 탄소 다(多) 배출 기업인 포스코홀딩스는 843억원, 현대제철은 1355억원을 각각 지난해 배출 부채로 인식했다.

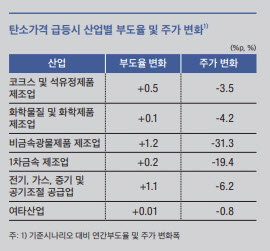

또 탄소배출권 가격이 단기간에 급격하게 오르는 상황은 탄소를 다량으로 배출하는 업종에 치명적인 결과를 낳을 수도 있다. 한국은행이 지난달 펴낸 보고서를 보면 국내 탄소배출권 가격이 1년간 145% 상승하면 비금속광물 제품 제조업과 전기·가스·증기·공기조절 공급업의 부도율은 기존보다 각각 1.2%포인트, 1.1%포인트 상승하는 것으로 나타났다.

|

재계에선 이 때문에 국내 배출권거래제와 자발적 탄소시장을 연계해야 한다고 주장한다. 탄소배출권 시장은 크게 감축의무의 강제성 여부에 따라 ‘규제적 시장’과 ‘자발적 시장’으로 구분되는데 국내 배출권거래제와 같은 정부 주도의 규제적 시장의 한계를 자발적 시장이 보완할 수 있다는 견해다.

업계 관계자는 “규제적 시장은 탄소 감축의무가 강제로 할당된 기업만을 대상으로 하고 있어 비(非)의무기업·기관, 비정부기구(NGO) 등 다양한 주체의 참여가 불가능해 늘어나는 배출권 수요에 대응하기 역부족”이라며 “국내 배출권거래제가 유동성 부족으로 시장기능이 부진한 상황에서 자발적 시장의 크레딧이 새로운 돌파구가 될 수 있을 것”이라고 설명했다.

|

실제 자발적 시장에서 발급된 크레딧이 국제 탄소시장 지침을 충족하고 참여국의 승인을 받아 국제적으로 통용되는 감축 실적(ITMO)으로 전환되면 감축의무 기업은 이를 상쇄 배출권으로 바꿔 배출권거래제에 쓸 수 있다. 옥스퍼드 에너지연구소도 최근 “자발적 시장과 규제적 시장의 크레딧이 앞으로 제도적으로 연계될 가능성이 크다”고 전망한 바 있다.

전국경제인연합회 관계자는 “거래 표준 정립, 독립적 감시기구 설치 등 제도적 인프라를 구축하기 위한 국제연합(UN) 주도의 ‘자발적 탄소시장 확대를 위한 태스크포스’(TSVCM)도 출범하는 등 관련 인프라가 마련되고 있다”며 “국내에서도 배출권거래제와 자발적 시장이 연계될 수 있도록 제도를 개선하고, 국제협력을 강화하는 등의 역할이 필요하다”고 말했다.