|

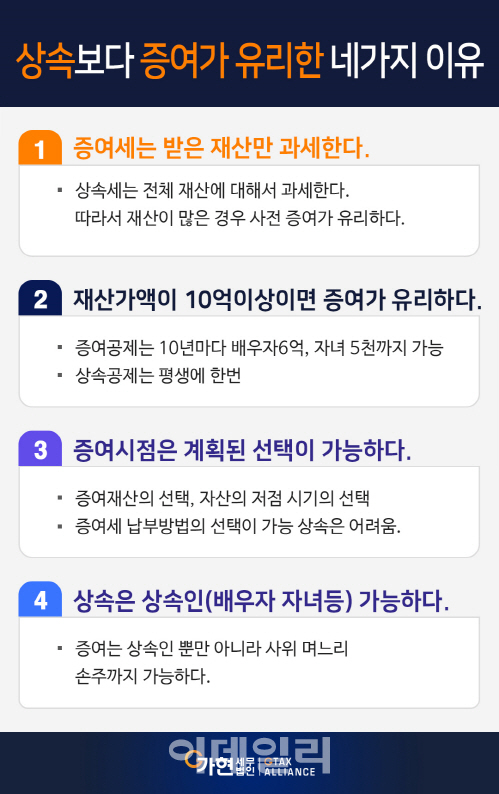

첫째, 상속세는 전체재산에 과세하고 증여세는 받은 재산에 과세

상속세는 전체 재산에 대해서 과세하고 남은 금액을 유족들이 나누어 받는 세금이다. 이에 반해 증여세는 받은 사람별로 세율을 계산하도록 되어있다.

따라서 50억원을 상속받는 것보다 미리 10억원씩을 5명의 유족이 나누어 받는 것이 낮은 세율을 적용받게 되므로 유리하다. 위 사례를 통해 각각의 세금을 계산하면 상속세(10억원 공제 가정)는 15억4000만원의 세금이 나오고. 증여세는 11억 2500만원의 세금이 나온다. 무려 4억1500만원의 절세효과가 있다.

|

상속세는 기본적으로 전체 재산에 대해 상속공제 10억원을 받을 수 있다. 또한 배우자에게 상속을 많이 하는 경우 최대 30억원까지 배우자 공제를 받을 수 있다. 따라서 해당금액보다 상속재산이 많은 경우에는 일반적으로 증여가 유리하다.

증여세도 세금을 안내는 범위가 있다. 배우자는 6억원 이하의 증여에는 세금을 내지 않는다. 성인 자녀의 경우 5000만원(미성년 2000만원)까지는 증여세가 없다. 이 공제금액은 매년 적용하는 것은 아니다. 10년을 합산하여 적용한다. 따라서 재산이 많은 경우에는 미리미리 장기간에 걸친 계획된 증여가 유리 하다.

셋째, 증여의 시점은 선택이 가능하고, 상속시점은 선택이 어렵다

증여는 주는 사람(증여자)과 받는 사람(수증자)의 계획으로 이뤄진다. 증여할 재산을 선택할 수도 있고, 그 자산이 낮은 시기를 선택할 수도 있으며, 또한 증여세를 납부할 금액의 재원 마련도 미리미리 계획할 수 있다.

그러나 상속은 예측하지 못하는 경우가 더 많다. 갑작스런 사고나 질환으로 인하여 상속이 이뤄 지는 경우에는 여러 문제가 발생한다. 유족들은 경황이 없고, 자산 가치는 높아져 있을 수 있으며, 상속세를 납부할 재원이 마련되지 않아 급하게 부동산을 처분하게 되기도 한다. 그런 경우 원래 가격대로 인정받지 못해 손해를 보기도 한다. 이렇든 상속은 미리미리 대비하기가 어려운 경우가 많으므로 상속세도 얼마정도가 나올지 준비가 필요하다.

넷째, 상속은 배우자와 자녀에게 증여는 손주나 사위 며느리까지 가능

상속세는 법정 상속인 에게 상속된다. 법적으로는 다음과 같다. 피상속인의 법률상 배우자는 피상속인의 직계비속 또는 피상속인의 직계존속인 상속인이 있는 경우에는 이들과 함께 공동상속인이 되며, 피상속인의 직계비속 또는 피상속인의 직계존속인 상속인이 없는 때에는 단독으로 상속인이 된다. 따라서 대부분의 경우 배우자와 자녀가 1순위 상속이 된다.

증여세는 이에 반해 손자녀나 배우자 며느리까지 미리 증여할 수 있다.

증여세는 받은 사람별로 계산하게 되므로, 세금을 내지 않는 범위가 크다. 증여 후 상속이 되는 경우 세법은 상속전에 미리 증여를 해서 상속세를 부당하게 줄이는 것을 방지하는 규정이 있다. 바로 10년 이내에 증여한 재산은 상속재산에 더하는 규정이다. 그럼에도 불구하고 사전에 증여하는 것이 유리하다. 그 이유는 자산 가액이 낮을 때 증여한 가액이 상속재산에 합산되기 때문이고, 또 하나는 증여세 납부세액 만큼 상속세 계산시에 빼주는 증여세액공제 규정이 있기 때문이다.

특히 증여를 받은 사람이 상속인인가 상속인이 아닌 사람인가에 대해서 합산되는 연도가 다르다. 상속인이 증여를 받은 경우에는 10년, 상속인 이외의 사람(사위, 며느리, 손자 손녀 등)이 받는 경우에는 5년 내 받은 재산이 상속세 계산 시에 합산된다.

상속과 증여는 금액의 크기 및 재산가액의 분배 비율에 따라 세액이 다르고 증여시기 및 손자손녀에 대한 증여 등 다양한 절세 방법이 있을 수 있으므로, 사전에 전문가와 상담하는 것이 유리하다. 준비되지 않은 상속보다 준비된 증여가 더 절세효과가 크기 때문이다.