14일 주가는 전날보다 1.68%(2500원) 내린 14만6500원을 기록했다. 지난달 초 10만8500원에서 35%나 오른 것. 지난 9일에는 15만1900원으로 52주 최고가를 기록했다.

GS홈쇼핑은 지난달 말 3분기 영업이익이 300억9000만원으로 전년동기대비 29.6% 늘었다고 밝혔다. 매출액과 순이익은 각각 15.8%와 28.6% 증가한 2415억5600만원과 272억3200만원으로 집계됐다.

|

김미연 유진투자증권 연구원은 “패션상품의 방송 편성비중은 지난 2010년 18%였지만, 올해는 23%로 늘어났다”면서 “GS홈쇼핑의 대표적인 쇼호스트인 정윤정 씨를 홈쇼핑 채널의 인기 시간대인 금, 토요일 밤 10시에 이미용, 패션, 잡화 등을 팔게 한 덕이 컸다”고 설명했다.

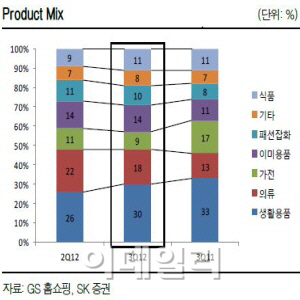

김기영 SK증권 연구원도 “종합유선방송자(SO) 송출 수수료 인상 등 판관비가 커졌음에도 고이윤 위주의 상품 구성에 영업이익은 개선됐다”면서 “이번 실적은 예상치를 웃돌았다”고 평가했다. 김 연구원은 “가전 비중은 지난해 3분기 17%에서 9%로 줄였고, 의류는 13%에서 18%로, 이미용품과 패션잡화는 각각 11%와 8%에서 14%와 10%로 증가했다”고 말했다.

이 밖에 홈쇼핑 렌털사업이 잘되는 점, 비용 효율화 등도 긍정적인 요인이다. 민영상 하이투자증권 연구원은 “가전제품과 정수기 등 렌털사업에 소비자 호응이 높아지고 있다”면서 “과도한 프로모션 통제로 판촉비 비용 부담도 줄어들고 있다”고 판단했다.

4분기 실적도 나쁘지 않을 전망이다. 민 연구원은 “소비경기가 개선되는 것을 기대하기는 이르지만, 고마진 상품 소싱과 비용 효율화 효과는 계속될 것”이라고 말했다.

단기간 주가 상승이 가팔랐던 만큼 추가 상승은 제한적이라는 의견도 있다. 박진 우리투자증권 연구원은 “3분기 실적 호조와 낮은 밸류에이션으로 최근 주가가 많이 올랐다”면서 “해외 사업이 아직 별다른 성과를 거두지 못하고 있다는 점 등으로 주가 상승 탄력은 약해질 것”이라고 내다봤다.

▶ 관련기사 ◀

☞GS홈쇼핑, 상품구성 변화+비용 효율화..'매수'-하이

☞GS샵, `손정완` 세컨드 브랜드 단독 론칭

☞허태수 GS샵 대표 “패션 들고 국내 접수하고 해외로 나간다”