.png)

성장주에 대한 ‘옥석가리기’가 진행되는 상황에서 검찰 수사까지 가세했기 때문이라는 분석이다. 다만 시장에서는 4분기께는 실적 개선 가능성이 커지리라는 전망이 나온다.

27일 금융투자업계에 따르면 지난 25일 카카오는 전 거래일보다 1000원(2.04%) 내린 4만8100원 거래를 마쳤다. 지난 17일부터 7거래일 연속 4만원대에서 머물고 있다. 전년 동기 대비 36.8% 하락했다.

|

시장에서는 카카오가 당분간 지지부진한 주가 흐름을 이어갈 가능성이 크다고 보고 있다. 미국의 10년물 국채 금리는 4.2%대에 머물고 있고 중국의 부동산 리스크도 불거지며 ‘성장주’에 대한 우려가 커지고 있다. 미래 가치에 대한 기대가 큰 성장주는 고금리 상황에서 가치를 낮게 받는 경향이 있다. 제롬 파월 미 연방준비제도(Fed·연준) 의장이 25일(현지시간) ‘잭슨홀 미팅’ 연설에서 “필요시 금리를 올릴 준비가 돼 있다”라고 추가 긴축 가능성을 시사하기도 했다.

게다가 지난 10일 금융당국이 에스엠(041510) 주가 시세조종 혐의로 김범수 카카오 창업자 사무실을 압수수색하며 투자심리는 더 꺾였다. 금융감독원 자본시장특별사법경찰(특사경)은 에스엠 주가 시세조종 의혹을 수사하는 과정에서 김 창업자 등 최고경영진이 관여한 정황을 확인했고 법원에서 영장을 발부받았다. 지난 2월 10~28일 하이브가 에스엠의 주식을 주당 12만원에 공개매수하려 했지만 당시 주가가 공개매수가를 웃돌며 하이브는 원하던 물량을 확보하지 못했다. 이 과정에서 카카오가 개입을 해다는 것이다. 압수수색 대상에는 김 창업자의 휴대전화도 포함된 것으로 전해졌다.

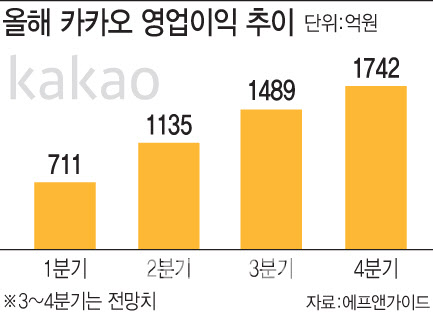

빅테크가 주목하는 인공지능(AI)에도 한발 늦은 상황이다. 경쟁사인 네이버는 지난 24일 한국형 거대언어모델(LLM) ‘하이퍼클로바X’ 베타서비스를 공개했지만 카카오는 이보다 늦은 10월 ‘코(KO)GPT 2.0’을 내놓을 예정이다. 상황이 이렇자 실적 기대감도 크지 않다. 에프앤가이드에 따르면 3분기 카카오의 영업이익 전망치는 전년 동기보다 0.93% 줄어든 1489억원 수준이다. 한 달 전 전망치(1602억원)보다 7.05% 하향됐다.

다만 4분기로 갈수록 상황은 나아질 것이란 전망도 나온다. 현재 4분기 영업이익전망치는 전년 동기보다 73.69% 증가한 1742억원 수준으로 역성장을 끝낼 것으로 보인다. 10월 발표되는 코GPT 2.0에서 카카오가 제공하는 챗봇이 장기적으로는 주문, 예약, 상담, 결제 등 거래형 서비스들과의 접목을 통해 본격적인 수익화를 진행해나갈 것이란 이유에서다. 또 신규 광고상품 출시에 따른 성과 반영 및 게임사업부의 신작 출시 성과 등이 반영될 것으로 기대된다.

정호윤 한국투자증권 연구원은 “주가 상승을 위한 하나의 퍼즐인 광고 매출 성장 회복은 하반기에 확인할 수 있을 것”이라며 “게임, 모빌리티 핀테크 등 신사업의 수익성 개선까지 동반된다면 주가의 회복 가능성은 높다”고 덧붙였다.