경기도에서 부동산 임대개발업을 하고 있는 K씨는 시중은행에 대환대출 상담을 받으러 갔다가 ‘대출 거절’ 답변을 받았다. K씨는 2년 전 2금융권에서 건축자금 대출을 받았는데, 최근 대출금리가 너무 올라 이자를 한 푼이라도 줄여보기 위해 1금융권에 대환대출을 신청했다. 담보물인 임대주택은 지을 당시보다 현재 시세가 훨씬 많이 오른 상태다. K씨가 은행에서 받은 답변은 “(해당 은행 지점이)취급할 수 있는 부동산 임대업 한도가 소진돼 취급이 어렵다”는 것이었다. 아울러 “최근 경기가 좋지 않아서 지점장 재량과 같은 한도를 넘어선 추가 대출도 어려워졌다”는 추가 답변도 받았다.

|

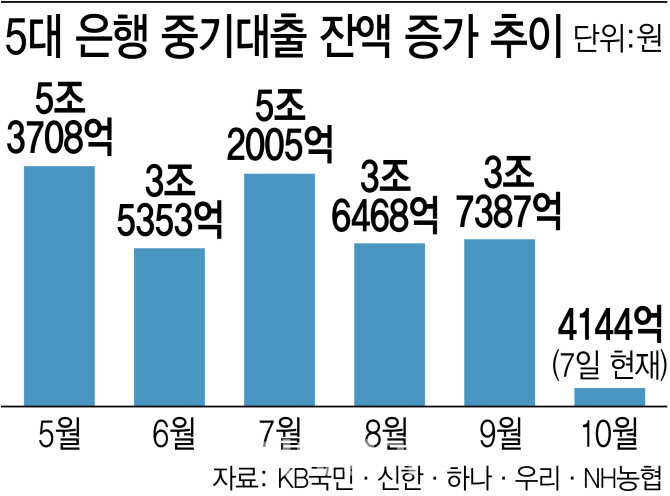

11일 금융업계에 따르면 5대 시중은행(KB국민ㆍ신한ㆍ하나ㆍ우리ㆍNH농협은행)의 지난 7일 기준 기업대출 잔액 규모는 전월 말(694조8996억원)보다 2199억원이 증가한 695조1195억원이다. 8월말에서 9월 7일 사이 7687억원이 불어난 것에 비하면 증가폭이 줄었다.

기업대출 잔액은 그동안 기하급수적으로 늘어났다. 지난 2021년 12월말 635조8878억원에서 1월 644조618억원, 2월 648조7020억원, 3월 653조9072억원, 6월에는 673조7551억원으로 증가했고, 7월 681조6676억원, 8월 687조4271억원으로 불어나며 월평균 6조원 가량이 늘었다. 올해만 따지면 60조원이 증가했다. 같은 기간 대기업 대출은 올해만 14조3398억원이 늘었고, 중소기업(소호 포함) 대출은 37조1995억원이 증가했다.

급격한 증가를 보이던 기업대출이 이달 들어 다소 주춤한 모습을 보인 건, 은행들이 대출 심사를 까다롭게 하고 있기 때문이다. 물가지수 등 경기지표들이 불안한 수준을 보이면서 은행들도 자금회수가 불가능하다고 판단되는 대출 건에 대해 심사를 강도 높게 하며 조절에 들어간 것이다. 사실상 경영상태가 조금이라도 좋지 않는 기업은 대출에서 탈락하고 있는 셈이다.

시중은행 한 관계자는 “은행이 해줄 수 있는 연간 대출 한도가 있는데, 최근 신청이 기하급수적으로 늘면서 한도 소진이 빨라져 (은행이 대출)속도 조절에 들어갔다”며 “과거에는 기업대출을 적극적으로 영업해 가져왔지만, 지금 중소기업 대출은 아예 안가져 오고, 대기업의 경우 오히려 금리가 너무 높은 대출을 갚으면서 긴축경영을 하고 있다”고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)