.png)

.png)

|

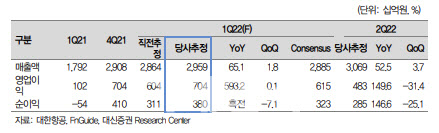

그는 “1분기 깜짝 실적은 신종 코로나바이러스 감염증(코로나19) 변이 ‘오미크론’ 확산에도 여객부문이 예상보다 견조했던데다 높은 화물일드(yield) 때문”이라고 분석했다. 이어 사업부 별로 국제선 여객 매출액은 전년 동기보다 143.2% 늘어난 2855억원이 발생하고 화물 부문에서도 전년 동기보다 63.1% 늘어난 2조2064억원의 매출액이 발생할 것으로 전망했다.

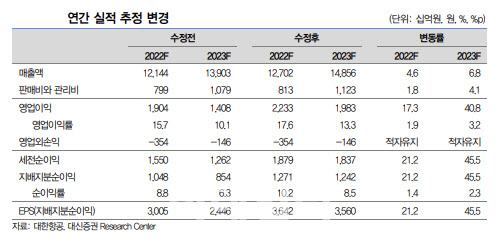

또 1분기 어닝 서프라이즈 기대감과 함께 올해 전체 매출액과 영업이익 전망치도 상향했다. 올해 매출액은 기존 12조1440억원에서 12조7020억원으로, 영업이익은 1조9040억원에서 2조22330억원으로 각각 4.6%, 17.3%씩 올려잡았다.

양 연구원은 “올해 연평균 항공 유가를 배럴당 115달러 수준으로 상향해도 깜짝실적은 가능하다”면서 “1분기 실적 발표 이후 올해 전체 실적 전망치는 꾸준히 상향될 것”이라고 기대했다.

아울러 “국제선 여객 탑승률(L/F)는 1분기 40.4%, 2분기 51.6%, 3분기 71.4%, 4분기 81%로 개선될 것”이라며 “이는 최근 수요 회복 속도보다 보수적인 가정”이라고 강조했다. 또 2022년 4분기 국제여객 수송능력(ASK)은 119억Km로 코로나 이전인 2019년 4분기의 약 50%로 회복할 것이란 전망이다.

양 연구원은 “국제여객 일드(yield)는 1km당 124.1원으로 코로나 이전 대비 49% 상승할 것”이라고 덧붙였다.

|