.png)

|

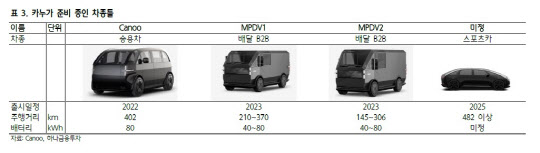

카누는 현재 전기차 플랫폼 관련 엔지니어링 서비스를 영위하고 있다. 추후 ‘스케이트보드’ 기반의 전기차를 제작해 개인 고객 대상(B2C) 전기차 구독 서비스, 기업 고객(B2B) 대상 물류차량 판매 등을 계획 중이다. 송선재 하나금융투자 연구원은 “구독 서비스용 7인승 전기차 ‘카누’를 오는 2022년 출시 예정하고 있으며, 2023년부터는 배달용 차량의 생산, 판매 등을 목표로 하고 있다”고 설명했다. 송 연구원은 이어 “오는 2025년에는 스포츠카 전기차 모델도 추가해 구독 서비스를 강화한다는 계획”이라고 덧붙였다.

회사는 자체 개발한 전기차 모델을 기반으로 한 구독 서비스 모델이 장기적인 수익 구조상 긍정적일 것으로 보고 있다. 송 연구원은 “회사는 구독 서비스가 자사의 모델을 기반해 유지비용이 적고, 수요에 맞춰 생산할 수 있으며 비용과 부품 관리에도 유리한 것으로 판단하고 있다”며 “또한 구독 서비스의 경우 생애주기에 걸쳐 추가적으로 매출이 발생할 확률이 높아 장기적인 수익 역시 높아질 것으로 예상된다”고 평가했다. 즉 차량 구독뿐만이 아니라 충전, 결제 등 각종 플랫폼 사업으로 확대될 수 있다는 의미다. 현재 카누는 미국 13개 대도시 위주에서 구독 서비스를 진행하고 있지만, 향후 중국 시장으로 이를 확대해나간다는 계획이다.

|

송 연구원은 “카누의 지난해 손실은 약 1억1000만 달러 수준으로, 초기 투자비용 부담에 따른 적자가 불가피하다”면서도 “차량 생산을 통한 누적 판매 대수의 증가, 구독 서비스 매출 비중 등을 거치면 오는 2024년 흑자 전환에 성공할 것”이라고 내다봤다.

카누를 전기차 대장주인 ‘테슬라’와 비교하면 어떨까. 현재 카누의 시가총액은 40억 달러로, 2025년 목표로 세운 매출액인 23억 달러와 대비했을 때의 주가 대비 매출비율(PSR)이 1.7배로, 테슬라가 7.8배인 것과 비교하면 약 80% 할인된 수준으로 나타난다.

이에 대해 송 연구원은 “다만 테슬라는 현재 판매가 이뤄져 매출이 나타나지만 카누는 구독을 통해 10년에 걸쳐 매출액이 반영되는 구조”라며 “이를 고려하면 테슬라 대비 90% 이상 할인된 것”이라고 말했다. 그는 “구독 서비스라는 전략, 현대차그룹과의 협업 등은 기대 요소지만 글로벌 확장세는 늦은 편”이라며 “향후 자율주행 기술과 데이터 등 사업이 구체화되면서 밸류에이션의 확장 역시 가능할 것”이라고 전망했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)