.png)

.png)

대림산업(000210)은 사우디아라비아 해외플랜트 사업장과 관련해 협력업체 부도, 인건비 상승, 자재공급 지연 등으로 원가율이 상승, 예상 손실 부문을 선반영했다고 설명했다.

손실을 선반영했음에도 해외사업 이익기여도가 높은 만큼 시장은 여전히 대림산업의 해외 건설사업장에 대한 의심의 눈길을 보내고 있다.

19회 SRE에서 전체 응답자 109명 중 17%(18명)가 대림산업의 AA- 등급에 대해 부적절하다고 평가했다. 대림산업은 워스트 레이팅에서 7번째로 가장 많은 표를 받았다. 특히 건설업종 중에서는 포스코건설과 동일한 표를 받으며, GS건설과 롯데건설의 뒤를 이었다.

신용등급 AA- 등급 이상 건설사는 현재 대림산업, 포스코건설, 현대건설이 유일하다. 이 가운데 대림산업은 최근 실적 부진으로 ‘부정적’ 등급전

|

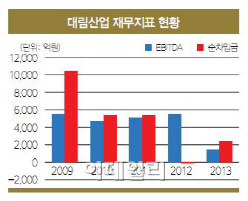

지난해 대림산업의 영업수익성은 크게 저하됐다. 감가상각전영업이익(EBITDA)은 1118억원으로 전년(5484억원) 대비 80%가량 줄어들었다. 평균 4000억~5000억원대의 현금창출력을 나타낸 것을 고려하면 큰 폭으로 축소된 셈이다.

대림산업은 2007년 이후 건축 및 자체 분양사업 비중을 축소하고 해외플랜트사업 비중을 확대하기 시작했다. 2006년 6%대에 불과했던 해외도급공사는 지난해 42%에 이른다. 하지만 해외도급 공사의 수익률이 크게 저하되는 것이 문제다. 2012년 14%에 이르던 해외도급 공사 수익률은 지난해 11%로 떨어졌다.

대림산업 관계자는 “올해 완공 예정인 사업장 중 적자가 예상되는 사업장인 사우디아라비아의 쇼와이바 발전소, 사다라 석유화학 플랜트, 그리고 쿠웨이트 LPG가스 플랜트 등에 대한 손실을 선반영했다”면서 “특히 공사 준공시까지 발생할 것으로 예상되는 손실액 중 1323억원을 공사손실충당금으로 앞당겨 반영했다”고 설명했다. 이들 3개 해외사업장에서 발생한 비용만 4472억원으로 4분기 반영한 비용의 83%에 달한다.

지난해 대림산업은 장기 미분양 사업장과 해외 사업장 등과 관련된 공사미수금 등 매출채권 3조8400억원 가운데 7300억원 규모의 대손충당금을 쌓았다. 대림산업은 2012년에도 6400억원 가량의 대손충당금을 쌓았다. 대림산업은 그동안 손실 반영에 보수적인 관점을 유지했다. 받지 못할 것으로 예상되는 미수금을 선반영해 손실로 처리한 것이다.

하지만 결국 실적에는 악영향을 미칠 수 밖에 없다. 지난해 대림산업의 당기순이익은 1658억원으로 전년대비 3200억원 줄어들었다. 대림산업의 총차입금 규모는 1조6200억원으로 전년대비 3000억원 가량 늘어났다. 순차입금 규모 또한 2346억원으로 전년대비 확대됐다. 2012년까지만 해도 대림산업은 해외사업장의 선수금 확보 등으로 차입금보다 현금성자산이 더 많은 우량회사였다.

더욱이 지난해 말 대림건설의 프로젝트파이낸싱(PF) 대출 지급보증 규모는 9985억원 가량이다. 이중 올해 만기가 도래하는 물량은 6797억원으로 70% 가량에 이른다. 이에 대해 대림산업 관계자는 “올해 만기가 도래하는 PF대출의 경우 모두 만기 연장할 예정”이라고 말했다.

[이 기사는 이데일리가 제작한 ‘19th SRE’에 게재된 내용입니다. 19th SRE는 2014년 5월9일자로 발간됐습니다. 책자가 필요하신 분은 문의주시면 감사하겠습니다. 문의 : 02-3772-0161, mint@edaily.co.kr]

![[19th SRE][워스트]SK해운, 업황 어려운데 나홀로 A급?](https://image.edaily.co.kr/images/Photo/files/NP/S/2014/05/PS14051300026t.jpg)

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)