경기둔화로 가계 살림살이가 팍팍해지면서 생활자금 대출이 늘어나는 가운데 주택과 상가 뿐만 아니라 차까지 담보로 나오고 있다. 특히 은행 문턱을 넘지 못한 저신용자들이 주로 2금융권으로 발을 돌리면서 금리가 조금이라도 낮은 자동차 담보대출로 몰리는 상황이다.

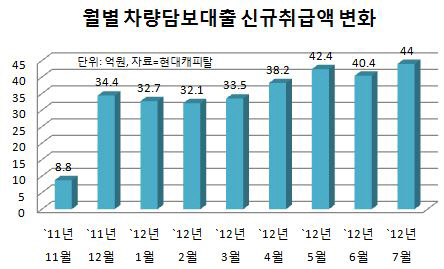

21일 국내 최대 여신 전문 금융업체(여전사)인 현대캐피탈의 7월 말 자동차 담보대출은 44억원으로 지난 5월부터 석 달 연속 40억원을 웃돌았다. 작년 11월만 해도 8억원대에 불과했으나 작년 12월부터 30억원대를 유지하더니 40억원도 넘어선 것이다. 1분기에 비해 4월부터 7월까지 월평균 자동차 담보대출 규모는 26% 증가했다.

올들어 자동차 담보대출 규모는 총 263억원으로 일반적으로 자동차 담보대출은 차량 시세의 80%까지 대출할 수 있다는 점을 감안하면 올해에만 330억원 수준의 차량담보가 잡힌 셈이다. 중고차 한 대의 가격을 2000만원으로 계산했을 때, 이 회사에 담보 잡힌 차량이 올해 1650대 가량이라는 계산이 나온다. 아주캐피탈도 올들어 자동차를 담보로 약 70억원 정도를 대출해줬다.

|

문제는 자동차 담보대출자들 상당수가 저신용자라는 점이다. 주택과 상가 등 부동산을 담보로 맡길 수 있으면 그나마 형편이 나은 편인 것이다. 전 수석연구원은 “대출을 받기 위해 제2금융권을 찾는 사람들은 저신용자들이 많은데 불경기인 탓에 담보 없이 대출을 받기 쉽지 않고, 조금이라도 금리를 내려보려는 노력이 겹쳐 차까지 맡기는 상황이 됐을 것”이라고 밝혔다. 불경기 때문에 전 금융권에 걸쳐 대출심사가 까다로워지자 자산 중 주택·상가에 이어 자동차까지 대출담보로 내몰리고 있다.

감독 당국은 이러한 대출이 금융기관의 부실 뇌관으로 이어지지 않는지 지켜본다는 입장이다. 김동현 금융감독원 여전감독1팀장은 “현재 여전사의 대출 연체율이 조금씩 상승하고 있어 일부 어려움을 호소하는 업체들이 있기 때문에 그 변화를 자세히 관찰하겠다”고 말했다.

이재헌 기자 honey@edaily.co.kr

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)