| 이데일리신문 | 이 기사는 이데일리신문 2012년 01월 27일자 6면에 게재됐습니다. |

[이데일리 권소현 기자] 개인들의 국고채 투자문턱이 낮아지면서 새 재테크 수단으로 부상할 전망이다. 은행보다 금리는 조금 낮지만 전액 원금이 보장되는데다 만기 10년 이상 국고채에 투자하면 분리과세도 가능하기 때문이다.

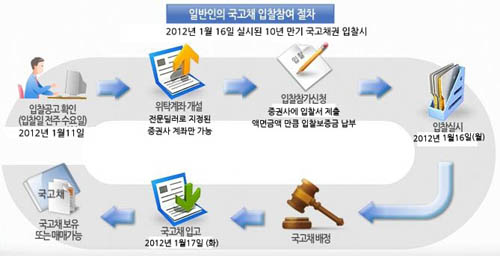

26일 기획재정부에 따르면 개인투자자들은 국고채 입찰에 10만원 단위로 참여할 수 있게 된다. 기존 100만원 단위였던 것에 비해 투자부담이 크게 줄어드는 것이다.

정부가 이번에 개인들의 국고채 투자활성화를 유도하면서 제시한 유인책은 세제혜택이다. 10년 이상 장기투자시 이자소득세를 감면해주는 방안을 검토중이다. 따라서 장기 투자계획이 있다면 절세효과를 누릴 수 있다.

여기에 만기가 10년 이상인 채권에 투자하면 금융소득 종합과세에서 분리과세된다는 점도 매력이다. 연간 4000만원 이상 금융소득을 올리는 자산가라면 국고채 투자에 눈을 돌려볼만 하다. 꼭 10년 이상 보유하고 있을 필요는 없다. 잔존만기가 1년 밖에 남지 않은 국고채를 유통시장에서 매입해 보유해도 분리과세를 받을 수 있다.

전액 원금보장은 기본이다. 은행 예금은 5000만원까지만 보호를 받을 수 있지만 국고채는 정부가 발행한 채권이기 때문에 우리나라가 디폴트를 선언하는 극단적인 상황이 발생하지 않는다면 전액 보장을 받을 수 있다. 6개월마다 이자를 받을 수 있어 은퇴자나 금융소득으로 생활하는 사람들에게 유용하다.

금리는 은행 정기예금에 비해 조금 낮다. 지난 2일 실시한 3년 만기 국고채 입찰에서 낙찰금리는 3.34%인 반면 주요 시중은행의 3년 만기 정기예금 금리 3.35~4.1% 수준이다. 원금이 전액 보장되는 국고채를 택할 것인지, 금리가 높은 은행 예금을 택할 것인지는 투자자들의 몫이다.

물가채는 발행때 개인들의 직접 매입이 가능해진다. 지금까지는 증권사가 재정부로부터 받아 개인들에게 판매했지만 유통단계를 건너뛰면서 수수료를 아낄 수 있다.

물가채는 최근 유가 상승 등으로 물가 우려가 높아지면서 인플레 헤지수단으로 각광을 받고 있다. 매달초 통계청이 발표하는 소비자물가지수에 연동해 3개월에 한번씩 원리금이 조정되는 만큼 물가가 오르면 그에 비례해 받는 이자도 높아진다.

|

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)