.png)

|

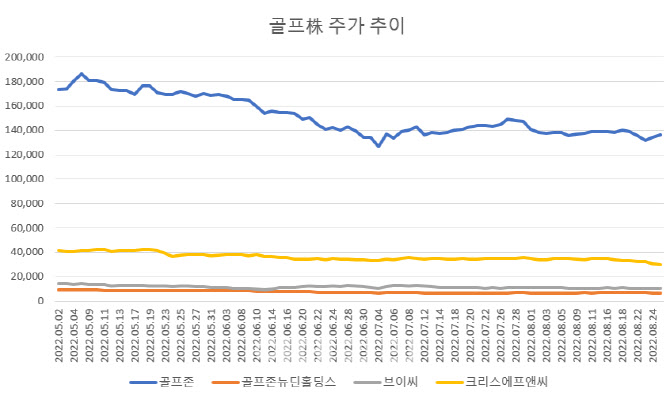

골프용 거리측정기 제조업체인 브이씨(365900)는 5월2일 1만4250원으로 연중 고점을 기록한 후 이날 1만400원으로 27.1% 밀렸다. 골프 의류업체 크리스에프앤씨(110790)는 5월10일 4만2500원에서 이날 3만50원으로 29.3% 빠졌다.

골프주들은 지난 5월까지만 해도 실외마스크 해제 조치로 수혜를 입을 것이란 기대감이 확산했다. 코로나19 국면에서 골프 이용층이 확대된 가운데, 실외 마스크 해제 시 레저 수요가 늘어날 것이란 전망에서다. 특히 해외여행이 본격화돼 해외 골프 관광 수요가 증가하더라도, 국내 스크린골프 및 골프용품 회사들의 매출이 늘고 주가가 상승할 것으로 예상했다. 해외 골프와 국내 스크린골프는 대체재가 아니라는 판단에서다.

그러나 5월을 기점으로 골프 관련 종목들은 하락세에서 벗어나지 못하고 양상이다. 최근에는 해외 여객 수요가 회복세를 나타내고 있음에도 반전의 계기를 만들어내지 못하고 있다.

|

원달러 환율이 지난 22일 13년만에 1340원을 돌파한 것도 타격을 줬다. 강달러로 해외여행을 미루는 수요가 예상보다 늘면서, 부수적인 수혜를 입기 어려웠다는 분석이다.

다만 증권가에선 최근 골프주의 주가 하락은 과도한 수준이라고 평가했다. 중국 락다운 해제에 따른 하반기 물류 회복을 토대로 수출이 증가하고, 골프 성수기에 진입하면서 매출이 증가할 여력이 크다는 이유에서다. 특히 골프존의 경우 해외 하드웨어 수출 확대와 회원 객단가 상승이 실적 상승을 견인할 것으로 내다봤다. 박종선 유진투자증권 연구원은 “골프존의 주가는 스크린골프 라운드수 감소 및 실적 성장 지속 우려감을 반영한 것으로 보이지만, 여전히 라운드 수 증가와 함께 실적 성장을 보이고 있어 상승세 전환이 가능할 것”이라고 밝혔다.

일각에선 치솟는 그린피 상승과 환율은 오히려 스크린골프 수요를 더 늘어나게 하는 기회가 될 것이란 반론도 나온다. 윤혁진 SK증권 연구원은 “늘어나고 있는 골프 인구와 천정부지로 치솟는 그린피는 역설적으로 스크린골프의 필요성을 높이고 있다”고 말했다.