.png)

.png)

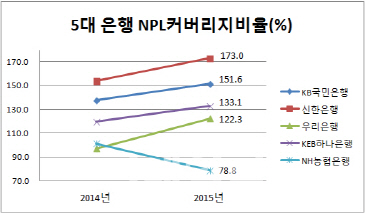

그러나 NPL커버리지비율(대손충당금 적립금/고정이하여신)은 상승했다. 대손충당금 전입액을 줄이고도 자산건전성이 강화된 것은 주요 은행들이 충당금을 쌓기 전에 부실징후가 보이는 채권을 선매각하거나 연체율 관리 등 부실채권 솎아내기를 강화한 결과로 풀이된다.

하지만 유독 NH농협은행은 기업 구조조정 여파에 대손충당금을 더 쌓고도 NPL커버리지비율이 100% 아래로 하락했다. NPL커버리지비율이 100% 미만이란 것은 쓰나미에 대비해 쌓아놓은 둑이 너무 낮단 얘기다.

|

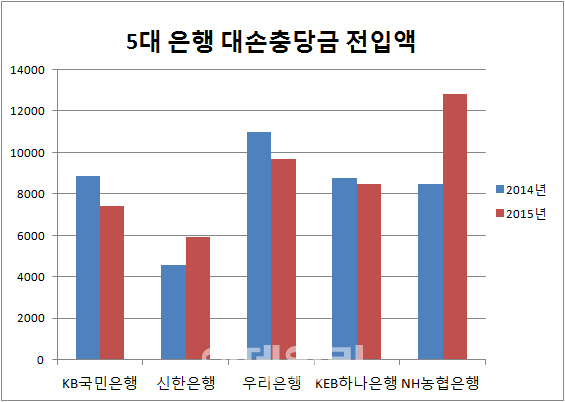

국민·우리·KEB하나은행은 모두 충당금 전입액이 감소했다. 국민은행은 15.5%, 우리은행은 11.9%, KEB하나은행은 3.1% 줄었다.

우리은행 관계자는 “충당금을 쌓아야 하는 부실채권이 감소했기 때문”이라고 말했다. 경기 불확실성이 커지면서 ‘뒷문 걸어잠그기’ 등으로 부실기업에 대한 자금 지원을 줄여나갔다. 채권에 대한 상각, 매각이 이뤄지면서 충당금 전입액이 감소한 영향도 있다. 국민은행은 지난해 1조4433억원의 채권을 상·매각했다. NPL비율도 1.26%에서 1.10%로 감소했다.

|

부실채권이 감소하자 대손충당금을 예년보다 적게 쌓았는데도 NPL커버리지비율은 오히려 상승했다. 국민은행과 우리은행의 NPL커버리지비율은 각각 138.0%, 97.2%에서 151.6%, 122.3%로 높아졌다. KEB하나은행도 120.1%에서 133.1%로 상승했다.

4대 은행 중 신한은행만 충당금 전입액이 29.7% 가량 늘어난 5916억원을 기록했다. 이에 따라 신한은행의 NPL커버리지비율은 173%로 19%포인트 상승해 주요 은행 중 가장 높았다. 신한은행도 NPL비율이 1.03%에서 0.8%로 감소했다.

그러나 NH농협은행은 주요 은행들과 다른 방향으로 움직였다. 부실채권이 급증하면서 NPL비율이 지난해 4분기 2.27%로 전년동기보다 0.65%포인트 증가했다. 이에 따라 대손충당금이 1조2805억원으로 전년보다 51.0% 늘어났음에도 NPL커버리지비율은 오히려 101.5%에서 78.8%로 줄었다. 고정이하여신보다 쌓아놓은 충당금이 더 적단 얘기다. 농협은행 관계자는 “아직까지 가결산 수치”라면서도 “대손충당금을 더 많이 적립해야 할 듯하다”고 말했다.